La comptabilité des sociétés doit constater les promesses d’apports en capital faites par les associés, la réalisation de ces promesses ainsi que les ... Lire la suite

Comptabilité des sociétés

Explorez notre catégorie de comptabilité des sociétés pour accéder à une variété de cours approfondis et d’exercices corrigés spécifiquement conçus pour cette discipline. Plongez dans cette section pour renforcer vos compétences en comptabilité d’entreprise et approfondir votre compréhension des transactions financières au sein des sociétés.

Comptabilité des sociétés en résumé

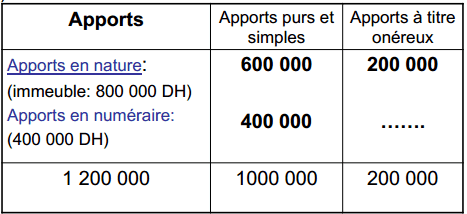

Lors de la création d’une société, les associés réalisent des apports sous plusieurs formes.Les apports des associés (ou actionnaires) constituent le ... Lire la suite

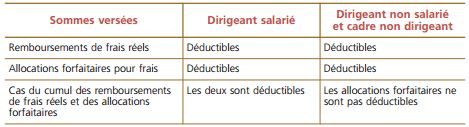

L’assiette de l’impôt sur les sociétés

Tous les produits comptabilisés par une société soumise à l’IS sont normalement imposables. Les règles applicables en matière de BIC sont ... Lire la suite

Le calcul et le paiement de l’impôt sur les bénéfices

L’assiette de l’IS est égale au bénéfice fiscal arrondi à l’euro le plus proche. Le taux normal de l’IS est de 33,1/3 %. Certaines PME bénéficient ... Lire la suite

La création d’une entreprise individuelle

L’entreprise individuelle ne dispose pas d’une personnalité juridique et d’un patrimoine distincts de ceux de l’exploitant individuel. Le patrimoine ... Lire la suite

Constitution des sociétés : Aspects juridiques et comptable

La constitution des sociétés représente une étape essentielle dans la création d’une entreprise. Elle regroupe l’ensemble des démarches juridiques, ... Lire la suite