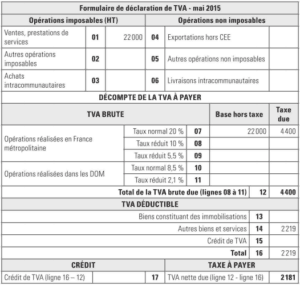

La taxe sur la valeur ajoutée ou TVA est une invention française créée en 1954, qui a, depuis, été adoptée par de nombreux pays dans le monde! La TVA est un impôt indirect supporté par le consommateur …

Lire la suite... à proposLa taxe sur la valeur ajoutée (TVA) :principes et comptabilisation