On met ci-dessous deux exercices corrigés de mathématique financière sur les intérêts simple : Monsieur Homer Dalor est commerçant et possède un compte à la Société Générale. Il se trouve actuellement en situation de surendettement et ne parvient pas à faire face à son découvert. Compte tenu de sa fidélité avec sa banque et de la bonne gestion de son compte juste avant cette difficulté passagère, la banque lui fait deux propositions : soit lui accorder une autorisation de découvert, soit lui prêter des fonds à l’aide d’un crédit à la consommation.

Cela lui permettra de régler sa situation, ce dernier ayant indiqué à sa banque que ses parents lui prêteront des fonds dans peu de temps. Monsieur Dalor souhaite analyser les deux situations et retenir la moins coûteuse pour s’en sortir dans de bonnes conditions et surtout à moindre frais.

Travail à faire :

1. Quelles sont les procédures de surendettement pour un consommateur ? Quel dossier doit-il constituer ?

2. Complétez le relevé de compte de Monsieur Homer Dalor.

3. Calculez la commission de tenue de compte.

4. Calculez la commission de plus fort de découvert.

5. Calculez les intérêts débiteurs ; en déduire le montant total à payer.

6. Monsieur Homer Dalor a décidé de contracter un crédit de 5 550 € remboursable sur 5 mois. Calculez le coût total du crédit. Retenir un taux mensuel proportionnel.

7. Conclure sur l’opportunité pour Monsieur Dalor de recourir à un crédit à la consommation ou à un découvert ?

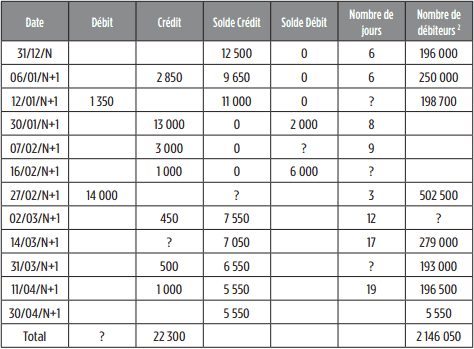

Annexe 1 : Relevé trimestriel de Monsieur Homer Dalor1

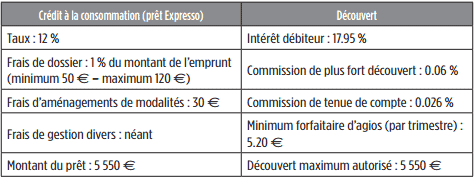

Annexe 2 : Conditions bancaires de la Société Générale

Exercice corrigés 2 de mathématiques financière (intérêts simple)

Monsieur Dupont est marié et PDG de Primapage, une entreprise fournisseur de matériels bureautiques et de consommables informatiques à Montreuil. Le montant annuel de son revenu imposable est de 75 000 €. Pour mettre à jour son stock, Monsieur Dupont souhaite acheter de nouveaux matériels, ce qui va le conduire à demander une autorisation de découvert de 4 000 € qui sera valable pendant 30 jours.

Il dispose également d’un effet de commerce de 5 000 € qu’il peut escompter afin d’éviter le recours au découvert. Il possède un compte bancaire auprès de deux organismes financiers, BNP PARIBAS et LCL. Il souhaite savoir s’il doit escompter son effet de commerce ou bien contracter un découvert. Il hésite entre ses deux banques. Il souhaite connaître l’opération la moins coûteuse pour son entreprise.

Travail à faire

1. Décrire les modalités de fonctionnement de l’escompte.

2. Calculer le montant de l’escompte pour les deux propositions.

3. Calculer le montant des agios pour les deux propositions.

4. Calculer le montant du découvert pour les deux propositions.

5. Conclure sur le choix à faire par le PDG.

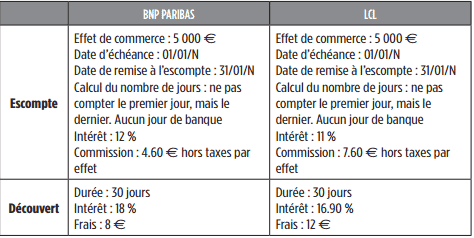

Annexe : Conditions applicables en matière d’escompte et de découvert

Corrigé de l’exercice n°1

1. Quelles sont les procédures de surendettement pour un consommateur ? Quel dossier doit-il constituer ?

« Le dossier de surendettement doit comporter les renseignements suivants : > la composition de la famille (photocopie du livret de famille…) ;

- les revenus (des bulletins de salaire, Assedic, Caisse d’allocations familiales…) ;

- la situation patrimoniale (Voitures, Immobiliers, Épargne notamment Plan Épargne Entreprise…) ;

- les charges (photocopie de Quittance de loyer, Impôt sur le revenu, Taxe Foncière, Habitation et redevance télévision, Assurance…) ;

- les relevés de compte bancaire ;

- toutes les dettes doivent être mentionnées, aussi bien les dettes fiscales, les retards de loyers, les charges locatives (…) que les crédits immobiliers, personnels, revolving (…) réalisés auprès d’établissements financiers.

Dans les 48 heures qui suivent le dépôt d’un dossier de surendettement, le secrétariat de la commission adresse une attestation de dépôt et avertit le débiteur de son fichage au Fichier national des Incidents de remboursement des Crédits aux Particuliers (FICP) pour une durée de 36 mois.

Le secrétariat de la Commission ne peut pas refuser un dossier de surendettement, même si le débiteur risque (avec plus ou moins de certitude) d’être déclaré irrecevable à la procédure. Le seul dépôt d’un dossier de surendettement ne dispense en rien de payer les créanciers. »

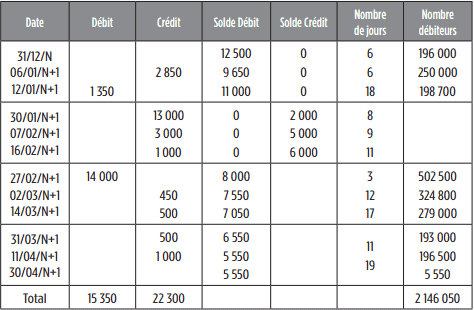

2. Complétez le relevé de compte de Monsieur Homer DALOR

3. Calculez la commission de tenue de compte.

1 350 + 14 000 = 15 350 €

Commission de tenue de compte : 0.026 % * 15 350 (total mouvements débiteurs) = 3.99 €. La commission de tenue de compte s’élève à 3.99 €.

4. Calculez les commissions de plus fort découvert.

Commission de plus fort découvert : (0.06 % * 28 500) = 17.10 € La commission fait l’objet d’un calcul sur la base du plus fort découvert de chaque trimestre. Au titre de chacun de ces trimestres, les découverts les plus élevés sont les suivants : 12 500 + 8 000 + 8 000 = 28 500 €. La commission du plus fort découvert s’élève à 17.10 €.

5. Calculez les intérêts débiteurs. En déduire le montant total à payer.

(Méthode des nombres et des diviseurs fixes)

(2 146 050) / (36 000 / 17.95) = 1 070.04 €

Le montant total à payer est égal à 6 641.13 € (3.99 + 17.10 + 1 070.04 + 5 550).

6. Le particulier a décidé de contracter un crédit de 5 550 € remboursable sur 5 mois. Calculez le coût total du crédit. Retenir un taux mensuel proportionnel.

Le taux annuel est de 12 %. Lorsqu’on contracte un crédit, on doit rembourser le capital et les intérêts mensuels correspondants. Il est donc nécessaire de calculer le taux mensuel proportionnel à partir du taux annuel.

Taux mensuel proportionnel = taux annuel / 12 (il s’agit du nombre de mois dans une année) = 12 % / 12 = 1 %

Le taux mensuel proportionnel est de 1 %.

A = 5 550*((0.01) / (1 – (1.01)^-5) = 1 143.52 €

7. Monsieur Homer DALOR doit-il recourir à un crédit à la consommation ou à un découvert ?

Coût total de l’emprunt = Intérêts + Frais de dossier + Frais d’aménagement.

Le coût total du crédit comprendra également les frais de dossier qui

sont égaux à 55.5 € (5 550 * 0.01) et les frais d’aménagement d’un montant de 30 €.

Coût total du crédit = 55.5 + 30 + 167.6044 = 253.1044

Coût total du découvert = 3.99 +17.10 + 1 070.04 = 1 091.13

Il est donc plus judicieux, pour Homer DALOR, de contracter un crédit à la consommation car le découvert de 1 091.13 € est supérieur au crédit à la consommation de 253.1044 €.

Corrigé du cas de synthèse n°2

1. Décrire les modalités de fonctionnement de l’escompte.

L’escompte est l’opération par laquelle le détenteur d’un effet de commerce qui souhaite obtenir le paiement de sa créance avant l’échéance de l’effet décide de contacter un organisme bancaire. La banque va ainsi lui rembourser directement la créance correspondante sous déduction des agios (commission bancaire, TVA et escompte).

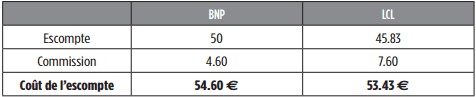

2. Calculer le montant de l’escompte pour les deux propositions.

La formule utilisée pour trouver le montant de l’escompte est :

I = (C x t x n) / (360 x 100)

BNP PARIBAS : (5 000 x 30 x 12) / (360 x 100) = 50 €

LCL : (5 000 x 30 x 11) / (360 x 100) = 45.83 €

3. Calculer le montant des agios pour les deux propositions.

La formule utilisée pour trouver le montant des agios est :

Escompte + Commissions

BNP PARIBAS : 50 + 4.60 = 54.60 €

LCL : 45.83 + 7.60 = 53.43 €

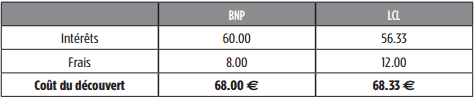

4. Calculer le montant du découvert pour les deux propositions.

La formule utilisée pour trouver les frais du découvert est :

F = (d x n x intérêt) / (360 x 100)

BNP : (4 000 x 30 x 18) / (360 x 100) = 60 €

LCL : (4 100 x 30 x 16.9) / (360 x 100) = 56.33 €

5. Conclure sur le choix à faire par le PDG.

Constatons que l’escompte est moins coûteux que le découvert et que c’est LCL qui propose la solution la plus intéressante en matière d’escompte.

Laisser un commentaire