Tout d’abord, il est nécessaire de préciser qu’il est inutile de trouver des moyens mnémotechniques et autres astuces pour retenir et comprendre la notion de débit et de crédit. En effet, «créances » n’est pas à comprendre ou à rapprocher de «crédit». Au contraire, les créances clients dans un bilan figurent au débit, et les dettes fournisseurs au crédit! Il vaut mieux essayer de comprendre la logique comptable. Reprenons une écriture simplifiée pour mieux comprendre.

On voit que:

- la première ligne est passée au débit du compte 626 – Frais postaux et de télécommunications;

- la seconde est imputée au crédit du compte 512 – Banque.

Nous voici à une étape importante de l’apprentissage de la comptabilité où il est important de souligner la particularité du compte 512

– Banque: pourquoi est-il positionné au crédit alors que l’entreprise effectue un paiement?

Pour le débutant en comptabilité, le relevé qu’envoie la banque peut être à l’origine d’une difficulté à comprendre les mécanismes comptables de l’entreprise. En effet, le compte 512 – Banque dans la comptabilité de l’entreprise va se présenter à l’inverse de son compte bancaire, tel qu’il figure sur les relevés adressés par la banque. Il ne faut donc pas se représenter le fonctionnement comptable du compte banque de l’entreprise selon les relevés adressés par la banque, car ce sont les extraits du compte client que vous avez chez elle, dans sa comptabilité.

Par conséquent:

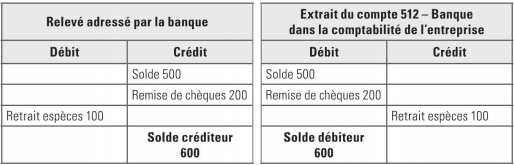

– quand le compte 512 – Banque dans la comptabilité de l’entreprise est créditeur, il est débiteur sur le relevé bancaire, et inversement;

– quand l’entreprise fait un paiement, le compte 512 – Banque est crédité dans sa comptabilité, mais il sera débité sur le relevé de la banque;

– quand l’entreprise encaisse un chèque, le compte 512 – Banque est débité dans sa comptabilité et inversement crédité sur le relevé qu’adressera la banque.

Une écriture sur le compte 512 – Banque est passée à l’inverse de celle du relevé de la banque, d’où la comparaison avec un miroir qui inverse la présentation d’une manière parfaitement symétrique.

Quand vous recevez un relevé bancaire créditeur, il y a lieu d’être satisfait puisque vous n’avez pas de découvert, même si, dans la comptabilité de votre entreprise, la position est débitrice. Les comptes de banque fonctionnent de manière inverse, selon que l’on consulte la comptabilité de son entreprise ou les relevés de sa banque.

Retenez qu’en comptabilité, dans le compte banque, un encaissement est enregistré au débit et un décaissement au crédit.

Voici l’illustration de la symétrie entre le compte banque de l’entreprise et le relevé fourni par la banque.

Dans la comptabilité d’une entreprise, c’est au tableau de droite que l’on doit se conformer.

Laisser un commentaire