La facture est un document commercial essentiel dans les transactions entre un vendeur et un acheteur. Elle constitue une preuve de vente et sert de base pour le paiement. Toute entreprise a pour mission de vendre des produits ou des services. Il est important, dans un premier temps, de bien comprendre la nature de ces activités avant de connaître les règles qui régissent l’établissement des documents commerciaux.

La diversité des activités de l’entreprise

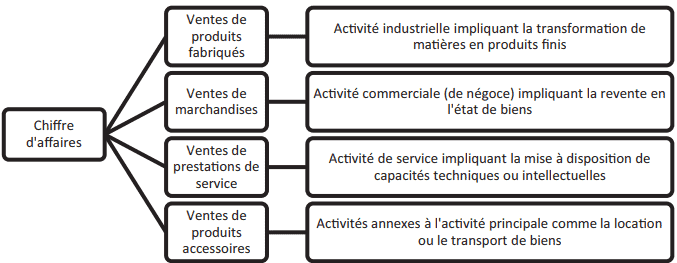

Une bonne analyse de l’activité de l’entreprise permet d’identifier les comptes adaptés pour l’enregistrement des ventes, ainsi que ceux des achats liés. Le chiffre d’affaires, exprimé en euros, correspond au montant total des ventes de biens et de services réalisées par l’entité avec les tiers dans le cadre de son activité professionnelle normale et courante :

Une même entreprise peut avoir différentes activités principales, comme par exemple vendre des biens (activité commerciale) et en assurer la réparation (prestation de services).

Les documents commerciaux : La facture

La facture est un document commercial qui détaille les prestations ou les marchandises vendues. Elle doit obligatoirement être établie lorsque le client est un professionnel. Elle est parfois appelée « facture de DOIT », car elle indique ce que le client doit au fournisseur.

A. Les mentions obligatoires de la facture

Principales mentions obligatoires à faire figurer sur une facture (sous peine de sanction pénale et d’amende fiscale).

La facture

- Date d’émission

- Numéro unique chronologique

- Date de livraison (biens) ou de fin d’exécution (services)

Le vendeur

- Entrepreneur individuel : immatriculation, nom et

- prénom, adresse

- Société : dénomination sociale, numéro SIRET, adresse,

- forme juridique, capital

L’acheteur

- Nom ou dénomination sociale

- Adresse

Les produits ou les prestations

- Désignation détaillée, quantités, prix catalogue

- Réductions commerciales de prix

- Majorations de prix (frais de transport ou emballage)

- Réduction pour escompte

La TVA (voir mémo Le mécanisme de la TVA)

- Numéros d’identification à la TVA

- Taux et montant de la TVA

Le montant à payer

- Somme totale à payer HT (hors taxes)

- Somme totale à payer TTC (toutes taxes comprises)

- Date d’échéance et modalités de règlement

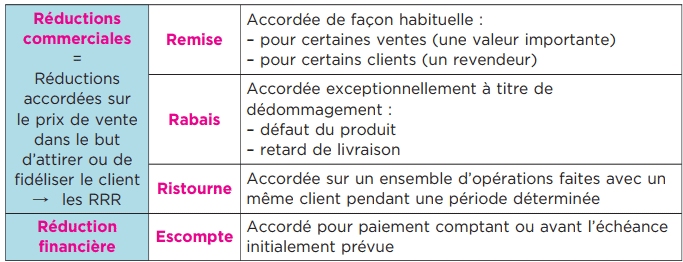

B. Les différentes natures de réduction

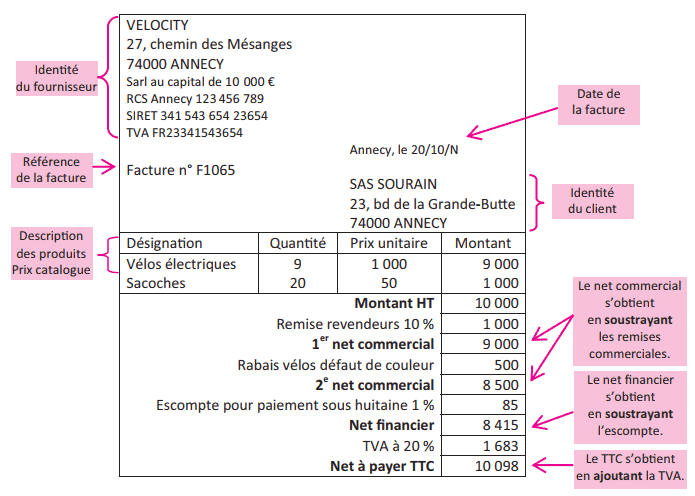

C. La structure d’une facture

D. Le calcul des réductions et de la TVA

Le calcul des réductions à l’occasion d’une vente suit plusieurs règles :

– règle 1 : les réductions commerciales sont toujours calculées avant les réductions financières ;

– règle 2 : en cas de réductions commerciales multiples, elles sont calculées en cascade, successivement l’une après l’autre ;

– règle 3 : une réduction commerciale exprimée en € est toujours déduite en dernier, après les remises exprimées en % ;

– règle 4 : l’escompte se calcule sur la base du net commercial, soit après déduction des réductions commerciales ;

– règle 5 : la TVA est toujours calculée sur la base du net financier, soit après déduction de l’ensemble des réductions portées sur la facture.

Les conditions de règlement

- Vente au comptant : Paiement concomitant à la vente (au même moment).

- Vente à crédit : Paiement à une échéance fixée par le vendeur (à une date ultérieure à la vente).

- Avances et acomptes : Paiement partiel exigé par le fournisseur avant la livraison du bien ou l’achèvement de la prestation (à une date antérieure à la vente). La somme versée figure sur la facture de vente, en déduction du net à payer.

Les moyens de règlement sont présentés dans le mémo Les règlements et les modalités de crédit.

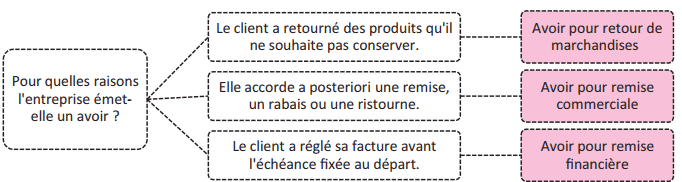

La facture d’avoir

L’avoir est un document commercial qui vient modifier postérieurement à une vente les conditions initiales de l’opération en indiquant la somme que le fournisseur doit à son client. C’est donc l’inverse d’une facture de doit.

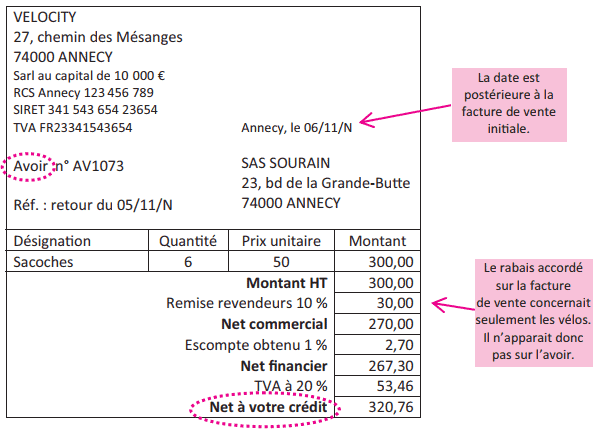

La structure d’une facture d’avoir est identique à celle d’une facture de vente. Les seules mentions modifiées sont la référence du document (qui mentionne un avoir) et la dernière ligne qui précise qu’il s’agit d’une dette du vendeur envers son client (net à votre crédit) :

La facture est donc bien plus qu’un simple document : elle joue un rôle crucial dans la gestion financière et légale d’une entreprise.

boughaba mohamed cherif master en comptabilite et audit dit

merci Dr/professeure a votre travail et expérience