Les immobilisations incorporelles à l’entrée dans le patrimoine représentent des actifs non matériels, tels que les brevets, les marques, ou les logiciels, qui sont acquis ou développés par une entreprise. Elles sont enregistrées au bilan comme des ressources précieuses qui peuvent générer des avantages économiques futurs. Ces actifs sont évalués à leur coût d’acquisition ou de développement et sont amortis sur leur durée de vie estimée. Les immobilisations incorporelles contribuent à renforcer la valeur nette de l’entreprise et sont essentielles pour sa croissance et sa compétitivité à long terme.

Principes sur les immobilisations incorporelles à l’entrée dans le patrimoine

A. Définition :

Immobilisation incorporelle : « actif non monétaire sans substance physique » (art. 211-05 du règlement 2014-03). ex : Fonds commercial, brevets, logiciels, marques…

B. Évaluation à l’entrée du patrimoine

Les règles d’évaluation sont identiques à celles des immobilisations corporelles : coût d’acquisition ; coût de production ; valeur vénale.

Coût d’acquisition d’une immobilisation incorporelle = Prix d’achat HT + Coûts directement attribuables (coût de préparation par exemple) + Droits de mutation, honoraires ou commissions et frais d’actes (sur option). Coût d’une immobilisation incorporelle générée en interne = Coûts directement attribués à la création, la production et la préparation de l’actif afin qu’il soit en mesure de fonctionner selon l’utilisation prévue + Coûts d’emprunt (sur option).

Les autres dépenses sont comptabilisées en charges lorsqu’elles sont encourues.

C. Comptabilisation

Au débit des comptes 20. Immobilisations incorporelles. ex : 207 – Fonds commercial

Immobilisations incorporelles acquises à l’aide de redevances

ex : Fonds commerciaux, marques, brevets acquis moyennant le paiement de redevances.

Redevances : sommes payées périodiquement en fonction du chiffre d’affaires en principe. Ces actifs sont évalués définitivement à leur valeur vénale lors de la signature de contrats.

Valeur vénale : valeur convenue par les parties ou valeur actualisée de redevances probables.

La contrepartie du compte d’actif débité figurera au crédit du compte 404. Fournisseurs d’immobilisations pour un montant équivalent. Ultérieurement, le compte 404 sera débité au rythme des règlements.

À la fin du bail, il faudra obligatoirement solder le compte 404 en constatant une charge ou un produit exceptionnel selon le cas.

ex : Soit un brevet acquis par la société STAR dans les conditions suivantes : premier versement de 50 000 € suivi de 15 redevances annuelles de 20 000 € pendant la durée de la protection. La valeur actualisée des redevances s’élève à 208 000 €. Coût d’entrée = 50 000 + 208 000 = 258 000 €

Les logiciels

Il y a une grande diversité des situations :

- logiciels acquis ou générés (produits) en interne ;

- logiciels à usage commercial ou à usage interne ;

- logiciels dissociés ou non du matériel.

A. Logiciels non dissociés

Le prix n’étant pas connu, la valeur du logiciel est intégrée au prix d’achat du matériel.

B. Les logiciels acquis à usage interne

- Évaluation

Les logiciels acquis sont évalués à leur coût d’acquisition.

Coût d’acquisition = Prix d’achat HT + Frais accessoires

- Comptabilisation

Les logiciels sont comptabilisés au débit du compte 205. Concessions et droits similaires, brevets, licences, marques, procédés, logiciels, droit et valeurs similaires.

- Amortissement

Ils sont ensuite amortis sur la durée d’utilisation à compter de la date d’acquisition (art. 611-5 du PCG)

C. Logiciels produits à usage interne

Ce sont des logiciels créés par l’entreprise pour ses propres besoins.

Inscription à l’actif

Ils doivent être enregistrés en immobilisations incorporelles dès lors que les conditions suivantes sont réunies :

- le projet est considéré comme ayant de sérieuses chances de réussite technique ;

- l’entité manifeste sa volonté de produire le logiciel ;

- l’entité indique la durée d’utilisation minimale estimée compte tenu de l’évolution prévisible des connaissances techniques en matière de conception et de production de logiciels ;

- l’entité précise l’impact attendu sur le compte de résultat.

Évaluation

Évalués au coût de production (charges engagées au cours des différentes phases d’élaboration) à savoir :

- les coûts liés à la conception détaillée du projet appelée aussi analyse organique ;

- les coûts liés à la programmation ou codification ;

- les coûts liés à la réalisation des tests et des jeux d’essai ;

- les coûts liés à la documentation technique destinée à l’utilisateur.

Attention ! Les autres coûts sont exclus : dépenses engagées lors de l’étude préalable, frais d’analyse fonctionnelle, frais de formation de l’utilisateur, frais de suivi du logiciel, maintenance.

Comptabilisation

Au débit du compte 205 ou 232. Immobilisation en cours en contrepartie du compte 721. Productions immobilisées.

Amortissement

Ils sont amortis sur la durée d’utilisation à compter de la date d’achèvement (art. 611-5 du PCG).

Fiscalité : le coût de création des logiciels peut être déduit fiscalement du résultat de l’exercice au cours duquel ils ont été engagés. Amortissement fiscal = Coût de création des logiciels portés à l’actif (déduction immédiate).

Dans ce cas, il y aura lieu de constater des amortissements dérogatoires.

Deux possibilités d’amortissement :

- solution comptable : à compter de la date d’achèvement ;

- solution fiscale : montant des charges immobilisées.

D. Les logiciels à usage commercial

Ce sont des logiciels à usage commercial acquis ou créés en vue d’être vendus ou loués. Ils doivent être traités comme des marchandises ou des produits finis.

Cas particuliers : comptabilisation en immobilisations des logiciels mères

Les logiciels qui couvrent les besoins de plusieurs utilisateurs doivent être comptabilisés à l’actif si les conditions suivantes sont simultanément réunies :

- le projet est considéré par l’entité comme ayant de sérieuses chances de réussite technique et de rentabilité commerciale ;

- l’entité manifeste sa volonté de produire le logiciel concerné et de s’en servir durablement pour les besoins de la clientèle ;

- l’entité identifie les ressources humaines et techniques qui seront mises en œuvre.

Les traitements comptables et fiscaux sont les mêmes que ceux appliqués aux logiciels à usage interne.

Sites Internet

Il y a deux traitements comptables différents des coûts de création de sites Internet.

A. Sites internet « passifs »

- Sites internet « passifs » ou sites de présentation : ces sont des sites destinés à donner des informations sur l’entreprise.

- Dépenses de création : comptabilisées en charges.

B. Autres sites

Sites répondant à la définition d’un actif : générant des avantages économiques futurs.

Les coûts de création peuvent être inscrits à l’actif (méthode préférentielle) si les six conditions suivantes sont remplies simultanément :

- le site internet a de sérieuses chances de réussite technique ;

- l’entreprise a l’intention d’achever le site internet et de l’utiliser ou de le vendre ;

- l’entreprise a la capacité d’utiliser ou de vendre le site internet ;

- le site internet générera des avantages économiques futurs ;

- l’entreprise dispose des ressources (techniques, financières et autres) appropriées pour achever le développement et utiliser ou vendre le site internet ;

- l’entreprise a la capacité d’évaluer de façon fiable les dépenses attribuables au site internet au cours de son développement.

Attention ! Si ces conditions ne sont pas remplies : les coûts engagés doivent être comptabilisés en charges. e Comptabilisation et amortissement des coûts inscrits à l’actif.

Comptabilisation et amortissement des coûts inscrits à l’actif.

Inscription à l’actif

Seules les dépenses de développement et de mise en production peuvent être immobilisées.

[Obtention et immatriculation d’un nom de domaine, acquisition ou développement du matériel et logiciel d’exploitation, des logiciels spécifiques, conception graphique des pages du site, documentation technique]

Considérée comme la méthode de référence.

Amortissement comptable

Le coût de création des sites Internet à l’exception des dépenses d’acquisition du nom de domaine (droit non limité dans le temps) est amorti sur la durée d’utilisation à compter de la date d’achèvement.

Fiscalité : ces coûts sont soumis aux mêmes dispositions fiscales que celles prévues pour les logiciels.

Les frais de recherche et de développement portés à l’actif

A. Définition

Ce sont les dépenses d’une entreprise dans le domaine de la recherche pour son propre compte.

B. Différentes catégories de travaux de recherche

Le règlement 2014-03 dans l’article 212-3 distingue deux catégories de dépenses de recherche :

- dépenses de recherche ;

- coûts de développement.

Les dépenses de recherche

Ce sont les dépenses consacrées à la recherche pure.

ex : Activités de recherche :

- nouvelles connaissances ;

- recherche de solutions alternatives…

Les coûts de développement

Les coûts de développement sont les dépenses de développement d’un projet qui doivent respecter les six critères suivants :

- faisabilité technique ;

- intention d’achever l’immobilisation ;

- capacité à utiliser ;

- existence d’un marché ou son utilité pour l’entité ;

- disponibilité de ressources ;

- capacité à évaluer de façon fiable.

ex : Activités de développement :

- conception de modèles et prototypes ;

- conception d’outils, gabarits…

C. Traitement comptable

Principe

Les frais de recherche et les coûts de développement sont comptabilisés dans les comptes de charges de l’exercice au cours duquel ils ont été engagés.

Frais internes : comptes 61-62-63-64-65-68.

Frais externes (engagés par des tiers) : comptes 617 ou 611.

Cas particuliers : coût de développement

Article 212-.3 : « Les coûts de développement peuvent être comptabilisés à l’actif s’ils se rapportent à des projets nettement individualisés, ayant de sérieuses chances de réussite technique et de rentabilité commerciale », autrement dit s’ils répondent aux six critères vus précédemment. Dès lors que les six conditions sont réunies, l’entité peut porter ces coûts à l’actif (méthode de référence).

Attention !

♦ Seuls les coûts de développement peuvent être portés à l’actif.

♦ Les dépenses pour la création de fonds commerciaux ou des marques doivent rester en charges.

♦ Les frais de recherche pour le compte d’un client sont toujours comptabilisés en charges ou en stock d’en cours.

Évaluation des coûts de développement

Coût de matières

+ Charges directes

+ Charges indirectes relatives aux travaux de recherche

+ Dotations aux amortissements des matériels utilisés

+ Charges financières

= Coût d’entrée

Amortissement des frais de recherche immobilisée

Amortissement : c’est la traduction de la répartition de la valeur d’un actif en fonction de son utilisation probable. Les coûts de développement qui sont immobilisés sont amortis sur la durée réelle d’utilisation. Lorsque cette durée dépasse 5 ans, une justification doit être fournie dans l’annexe.

Début de l’amortissement comptable : au démarrage de l’exploitation du brevet (début de consommation des avantages économiques attendus). Fiscalité : l’amortissement démarre à l’inscription à l’actif des coûts de développement.

Cette divergence conduit à constater des amortissements dérogatoires.

Attention ! « En cas d’échec des projets, les frais de recherche appliquée et de développement correspondants font immédiatement l’objet d’un amortissement exceptionnel. » Compte à utiliser : 687. Dotations aux amortissements exceptionnels

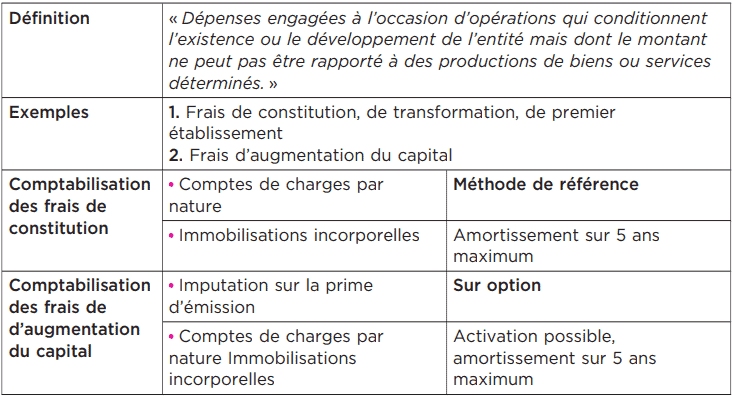

Frais d’établissement

Les frais d’établissement sont des Dépenses engagées à l’occasion d’opérations qui conditionnent l’existence ou le développement de l’entité mais dont le montant ne peut pas être rapporté à des productions de biens ou services déterminés.

Amie Malouma Alvine dit

Je souhaiterais avoir le cours, les devoirs et corrigés de ce cours.