Coût préétabli : « coût évalué a priori soit pour faciliter certains traitements analytiques, soit pour permettre le contrôle de gestion par l’analyse ... Lire la suite

Contrôle de gestion

Explorez nos cours et exercices en contrôle de gestion pour acquérir une maîtrise des méthodes de suivi et d’optimisation des performances organisationnelles. Ces ressources vous aideront à comprendre les concepts clés du contrôle de gestion, à analyser les coûts, à prendre des décisions stratégiques éclairées, et à renforcer vos compétences en gestion financière. Préparez-vous à une gestion plus efficace et à des prises de décisions éclairées grâce à notre collection de cours et d’exercices.

2 cours sur le budget de trésorerie avec cas corrigés en pdf

La prise de décision nécessite un ensemble d’informations à la fois qualitative et quantitative. La comptabilité ne permet que de montrer une image ... Lire la suite

Analyse des écarts de chiffre d’affaire (cours et exercice pdf)

Ci-après un cours avec exercice corrigé sur l'analyse des écarts de chiffre d'affaire. L’écart de chiffre d’affaires peut être définit comme la ... Lire la suite

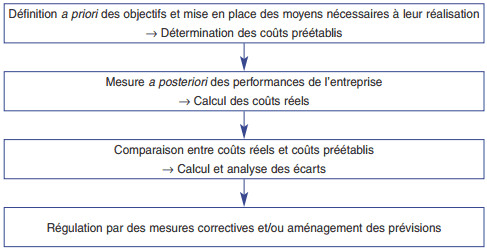

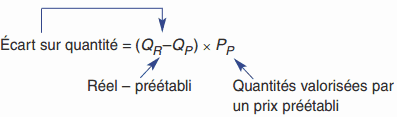

Le contrôle par les écarts : principes généraux

L'écart c'est la différence entre une donnée de référence et une donnée constatée. Exemples : écart entre coût prévu et coût réalisé, entre quantité ... Lire la suite

Les fonctions essentielles de l’entreprise

Au sein d’une entreprise, on peut dénombrer l’ensemble des activités de base : acheter, produire, vendre, transporter, financer, compter, etc. Afin ... Lire la suite

Méthode d’ajustement, prévision de ventes saisonnières (application)

Je vous recommande de voir ce cours avant de faire l'exercice suivant La gestion budgétaire des ventes . Le directeur financier d’Est-Papeterie, ... Lire la suite