L’écart c’est la différence entre une donnée de référence et une donnée constatée. Exemples : écart entre coût prévu et coût réalisé, entre quantité allouée et quantité consommée… » (PCG 1982). Objectifs des analyses d’écarts :

– rechercher les causes des écarts et mesurer leur impact ;

– identifier les responsabilités (internes ou externes) ;

– informer les acteurs afin qu’ils prennent les mesures correctives nécessaires.

Logique des calculs d’écarts

Le Plan comptable général définit les écarts sur charges directes et indirectes ainsi que leur modèle d’analyse . Si ces définitions ne s’imposent pas aux entreprises, il en résulte un certain nombre de conventions.

• Les écarts comparent les réalisations aux prévisions. Par convention, un écart se calcule dans le sens réel – prévisionnel.

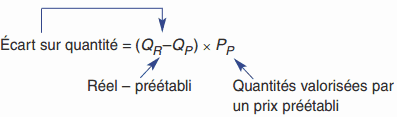

• Tous les écarts peuvent être analysés en un écart sur prix et un écart sur quantités.

• Les écarts sur quantités sont valorisés par un prix (ou un coût) préétabli. Les écarts sur prix sont pondérés par la quantité réelle.

Exemple :

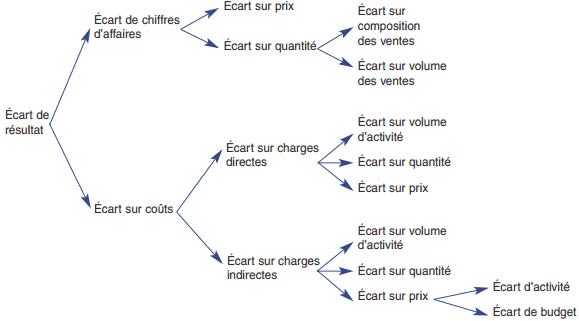

Schéma d’ensemble des analyses d’écarts

Le schéma suivant présente une articulation générale, assez classique, des analyses d’écarts. D’autres modèles, globaux ou partiels, peuvent être conçus sur des bases différentes, en fonction des besoins du contrôleur de gestion et des spécificités de l’exploitation.

Des analyses de plus en plus fines peuvent être menées afin d’associer un écart à une cause.

Le modèle d’analyse doit être cohérent : la somme des sous-écarts doit être égale à l’écart analysé. Cette nécessaire cohérence est vérifiée lors de l’élaboration du modèle et devient un outil de contrôle des calculs d’écarts (voir : Application).

Interprétation des écarts

Les écarts calculés doivent être qualifiés « favorable » ou « défavorable » selon qu’ils traduisent un impact positif ou négatif sur la performance de l’organisation, le signe obtenu lors du calcul de l’écart n’ayant pas toujours la même signification.

Exemples :

Écart sur chiffre d’affaires = CAréel–CAprévu > 0 favorable

Écart sur coût des matières = Coûtréel–Coûtprévu > 0 défavorable

L’action du contrôle de gestion pourra se limiter aux écarts les plus significatifs, permettant ainsi une gestion par exception.

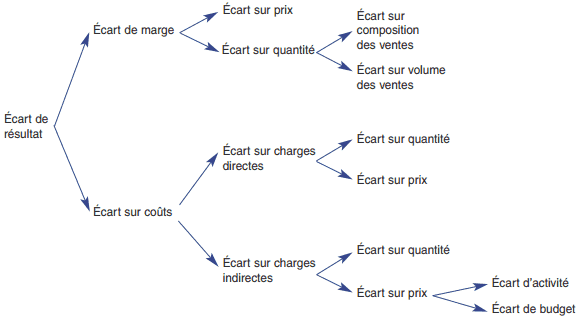

Impact du choix des écarts analysés sur le modèle d’ensemble

Si le contrôleur de gestion estime plus pertinent d’analyser l’écart sur résultat en un écart de marge sur coûts préétablis et un écart sur coûts, le modèle, pour demeurer cohérent, a la forme suivante :

On constate que, dans ce schéma, l’écart sur volume d’activité est intégré dans l’écart de marge.

Les limites des écarts

• L’analyse des écarts participe au contrôle a posteriori, tardif dans un contexte économique qui exige une forte réactivité.

• L’expression financière des causes des écarts n’est pas toujours traduisible au niveau des postes opérationnels. La communication, qui ne s’adresse qu’aux responsables, n’implique pas l’ensemble des acteurs.

• La seule mesure financière de la performance peut être nuisible aux efforts d’amélioration de la qualité ou de la réactivité.

• L’analyse des écarts ne participe donc que pour une part au système de contrôle de gestion.

Application : cohérence d’un modèle d’analyse

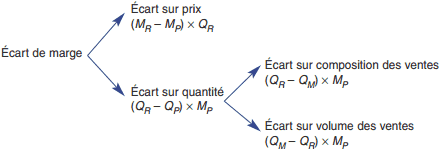

La société Viard souhaite mettre en place un système d’analyse d’écarts, résumé ci-dessous :

Indice R pour réel, P pour préétabli

M = Marge

Q = quantités vendues

QM = quantités vendues adaptées au mix prévu

1. En quoi ce modèle répond-il aux conventions d’élaboration des formules de calculs d’écarts ?

2. Vérifiez que le modèle général est bien cohérent, la somme des écarts devant traduire un écart sur marge.

Solution de l’exercice:

1. Conformité aux conventions de calcul d’écarts

Ce modèle est conforme aux conventions de calcul d’écarts proposées par le PCG car :

– les écarts sont calculés dans le sens réel – prévu ;

– les écarts sur quantités sont valorisés par un prix prévisionnel et les écarts sur marge sont valorisés par une quantité réelle.

2. Contrôle de la cohérence

Calculons le total des trois sous-écarts :

S = Écart/prix + Écart/composition + Écart/volume des ventes

= (MR–MP) × Q R + (Q R–Q M) × MP + (Q M–Q P) × MP

= MR Q R–MP Q R + Q R MP–Q M MP + Q M MP–Q P MP

= MR Q R–Q P MP

= Marge réelle–Marge prévue

= Écart de marge

JOb_Finder2022

Une justification est donnee seulement lorsque l’enonce de principe exige une explication. Des justifications sont integrees dans plusieurs sections (comme le Controle des operations, Equipement, et Dossiers) pour expliquer la nature de la preoccupation ou des risques possibles et le besoin de controle. reconna t qu’il peut exister d’autres moyens de respecter l’intention de l’enonce de principe que ceux precises dans les criteres d’evaluation. Parmi ces autres moyens, on peut trouver une etape de procede precise qui sera utilisee pour controler un risque de salubrite des aliments connexe ou pour satisfaire a une exigence reglementaire. Par consequent, l’

KOUAKOU

Bonjour/bonsoir Mme/M

J’aimerais avoir de la documentation sur le cours de coût préétabli en hôtellerie restauration