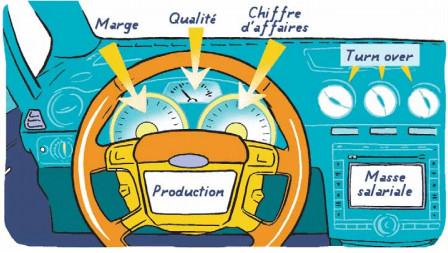

Dans un contexte en perpétuelle évolution, les organisations utilisent des tableaux de bord comme outil de pilotage. Lorsqu’il est bien construit, le tableau de bord contient les indicateurs de performance essentiels pour suivre l’activité et prendre des décisions pertinentes.

Le tableau de bord est un outil de pilotage qui permet de synthétiser et visualiser les informations nécessaires aux managers pour faciliter la prise de décision, aussi bien au niveau stratégique qu’opérationnel.

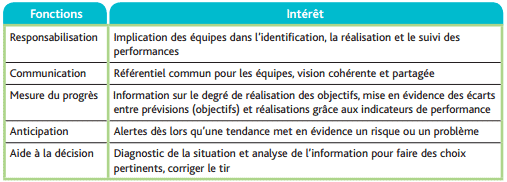

Les fonctions du tableau de bord

Les tableaux de bord jouent un rôle essentiel dans le suivi des performances de l’organisation. Ils remplissent plusieurs fonctions.

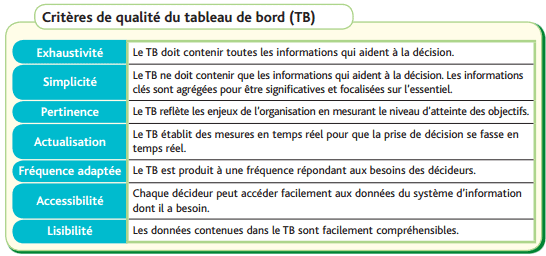

Les qualités d’un tableau de bord

Un tableau de bord est avant tout un outil d’aide à la décision. Pour remplir son rôle correctement, il doit répondre à certains critères de qualité.

Méthodologie d’élaboration

Les tableaux de bord sont des outils qui fonctionnent à partir du moment où l’évaluation fait partie de la culture de l’organisation. Plusieurs conditions doivent être réunies pour assurer le succès d’une démarche visant à introduire des outils de mesure :

- conception de l’outil sur une base participative, pour garantir l’implication des équipes qui renseigneront et utiliseront le tableau de bord ;

- implication des dirigeants pour promouvoir la démarche ;

- tableau de bord aux réalités du terrain.

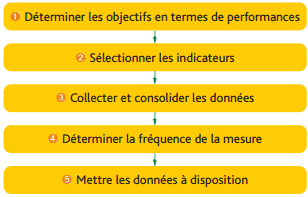

Un tableau de bord se construit en plusieurs étapes.

Déterminer les objectifs en termes de performances

Les objectifs de l’organisation doivent être formulés clairement. Ils indiquent les résultats à atteindre. Les objectifs stratégiques sont déclinés à tous les niveaux de l’organisation.

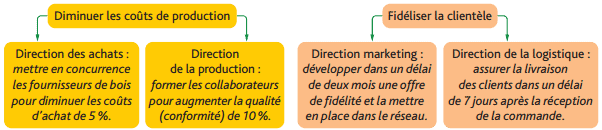

Exemple : Pour faire face à la concurrence, la direction de Kidéo oriente son action sur deux objectifs stratégiques qui sont déclinés dans l’ensemble de l’organisation.

La formulation des objectifs permet de déterminer les performances que l’on souhaite évaluer. En outre, les futurs utilisateurs des tableaux de bord en construction pourront être clairement identifiés à cette étape.

• Sélectionner les indicateurs

Il s’agit à cette étape de déterminer les indicateurs pertinents, ainsi que le niveau de détail que l’on souhaite obtenir. Il est important de trouver un équilibre entre le niveau de détail souhaité et la charge de travail engendrée par la mise à jour des données. De plus, le nombre d’indicateurs sélectionné devra être limité, car l’information représente un coût non négligeable.

Télécharger le cours sur les tableaux de bord

Télécharger “les tableaux de bord” Téléchargé 1216 fois – 533 Ko

M

C’est très intéressant