La prise de décision nécessite un ensemble d’informations à la fois qualitative et quantitative. La comptabilité ne permet que de montrer une image globale du fonctionnement de l’exploitation. C’est pourquoi, à coté du suivi de la comptabilité, il a été nécessaire de créer d’autres techniques permettant de mieux connaître le fonctionnement de l’exploitation.

Qu’est ce que le budget de trésorerie ?

On désigne sous le nom de trésorerie les disponibilités à un moment donné. La trésorerie sera donc l’argent en banque permettant de faire face aux dépenses globales de l’exploitation.

Elle est alimentée par les recettes. Ce sont les rentrées d’argent occasionnées par diverses opérations . La trésorerie d’une entreprise à un instant donné est égale à la différence entre ses encaissements et ses décaissements à court terme. C’est le cash dont elle dispose.

Elle est de même ponctionnée par les dépenses : ce sont les sorties occasionnées par les acquisitions de plusieurs biens ou services ou par le paiement de certaines choses.

Le budget de trésorerie, le bilan et le compte de résultat prévisionnels résultent de l’ensemble des budgets précédemment étudiés.

Télécharger cours et exercice sur le budget de trésorerie

En cours de chargement…

En cours de chargement…Télécharger “Cours et exercice sur le budget de trésorerie” Téléchargé 1249 fois – 250 Ko

Deuxième cours sur le budget de trésorerie

La trésorerie d’une entreprise à un instant donné est égale à la différence entre ses emplois de trésorerie (placements financiers et disponibles) et son endettement bancaire et financier à court terme. Il s’agit donc du cash dont elle dispose quoiqu’il arrive (même si sa banque décidait de cesser ses prêts à court terme) et quasi immédiatement (le temps seulement de débloquer ses placements à court terme).

La trésorerie nette de l’entreprise à une date déterminée comme étant la différence entre les ressources mises en œuvre pour financer son activité et les besoins entraînés par cette activité.

Trésorerie nette (T.N) = Fonds de Roulement (F.R) – Besoin en Fonds de Roulement (B.F.R)

Avec Fonds de roulement = Capitaux permanents – Actif immobilisé Besoin en fonds de roulement = Actif circulant – Passif circulant Ou Trésorerie nette (T.N) = Trésorerie actif (T.A) – Trésorerie Passif (T.P)

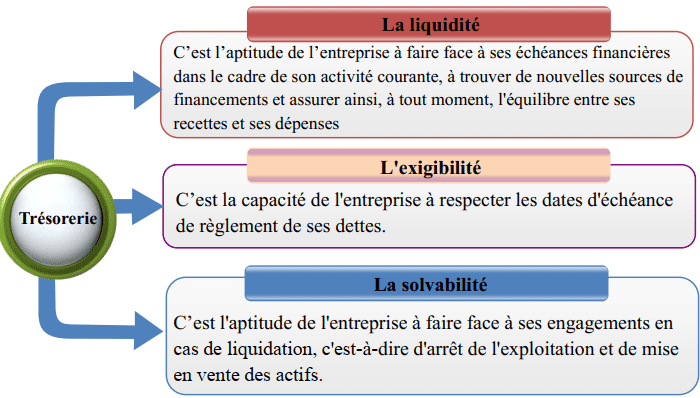

Une bonne gestion de la trésorerie consiste à assurer la solvabilité de l’entreprise au moindre coût. L’entreprise doit être en mesure d’honorer ses échéances financières à tout moment, en maintenant une encaisse minimum.

L’entreprise doit chercher à minimiser le coût des crédits de trésorerie auxquels elle peut faire appel ou au contraire à maximiser le rendement des placements de ses excédents de trésorerie éventuels. D’une manière générale, la gestion de la trésorerie repose par conséquent sur le couple « Sécurité/Rentabilité ».

Pour parer au risque d’illiquidité ou d’insolvabilité (rupture du service de caisse, cessation de paiement, etc.), l’entreprise doit maintenir un certain niveau de trésorerie, car en pratique il est très difficile d’assurer une parfaite synchronisation entre les encaissements et les décaissements.

Le budget de trésorerie est un document de gestion prévisionnelle qui permet de calculer la situation de la trésorerie en tenant compte des différentes recettes (encaissements) et dépenses (décaissements).

Le budget de trésorerie est le principal instrument de prévisions financières à court terme:

- il permet d’établir pour des périodes plus ou moins longues (généralement des mois), les prévisions des flux financiers,

- et d’envisager les ajustements nécessaires pour combler les insuffisances ou pour placer les excédents de trésorerie.

Le budget de trésorerie a pour objet :

- de décrire les encaissements et les décaissements prévisionnels de manière à mettre en relief les écarts,

- et à anticiper les mesures à prendre pour réduire les écarts négatifs (déficit de trésorerie),

- ou pour utiliser de façon optimale les excédents éventuels de trésorerie.

Le budget de trésorerie est généralement établi mois par mois pour une période de 6 à 12 mois. Il comprend 3 grandes parties :

- les encaissements,

- les décaissements,

- les soldes : solde du mois et solde cumulé à la fin de chaque mois.

Le budget des encaissements (ou recettes) comprend notamment :

- Les ventes au comptant (TTC) prévues mensuellement,

- Les règlements des clients relatifs aux ventes à crédits,

- Les acomptes prévisionnels versés par certains clients,

- Les règlements de tiers se portant acquéreurs des immobilisations cédées par l’entreprise,

- L’augmentation du capital en numéraire,

- Les emprunts et les subventions,

- Les produits financiers,

Télécharger “Cours budget de trésorerie avec cas corrigés” Téléchargé 708 fois – 882 Ko

Laisser un commentaire