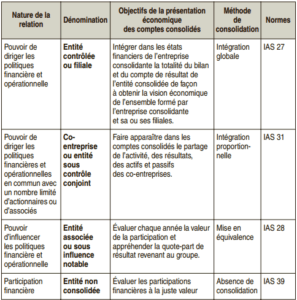

Pour analyser les comptes consolidés, il est nécessaire de comprendre les méthodes de consolidation et leur incidence sur la présentation des comptes du groupe. L’objectif de ce chapitre est de donner …

Lire la suite... à proposComprendre les 3 méthodes de consolidation