Le budget des ventes est le premier de la construction budgétaire. Il détermine le volume d’activité de l’entreprise conditionnant ainsi les autres budgets. Il permet aussi de prévoir la principale ressource d’exploitation de l’exercice et son étalement dans le temps. La prévision des ventes définit également l’activité à venir des commerciaux par la fixation d’objectifs de vente (volume et prix) par produit et par région.

Méthode La gestion budgétaire des ventes

A. Le programme des ventes

Le programme des ventes définit les prévisions de ventes en quantités :

- selon les besoins et les destinataires de l’information, par période, par produit, par région ou par commercial ;

- à partir de la politique commerciale de l’entreprise (lancement de produits nouveaux, publicité, promotions, etc.) ;

- à la suite d’une étude documentaire et/ou une étude de marché ;

- en mettant en œuvre les outils statistiques adaptés à la prévision à court terme :

– recherche de corrélation, par exemple entre le volume des ventes et le montant des frais de publicité ;

– prévisions en prolongeant les tendances passées par l’étude des séries chronologiques (voir Application).

B. Le budget des ventes

Le budget des ventes est issu de la valorisation du programme grâce à une prévision des prix :

- informations provenant des services comptables et commerciaux ;

- étude de la concurrence ;

- analyse des prix : prix psychologique, élasticité de la demande par rapport aux prix ;

- connaissance des coûts.

Le budget des ventes peut prendre différentes formes : il peut être construit, par exemple, par produit, par région ou par représentant.

C. Le budget des charges de distribution

Il regroupe l’ensemble des charges induites par la vente des produits :

- charges variables : transport sur ventes, emballages ;

- charges semi-variables : rémunération des commerciaux, publicité ;

- charges fixes : coût des locaux, études de marché.

D. Le contrôle des ventes

Le contrôle des ventes peut être mené à partir d’une analyse d’écart sur chiffre d’affaires ou d’écart sur marge .

Ces analyses permettent de conforter l’entreprise dans ses actions commerciales ou de redresser certaines tendances :

- développer l’action vers les produits qui participent le plus à la rentabilité de l’entreprise ou aux apports de trésorerie ;

- freiner les tendances de commerciaux à négocier des prix bas risquant de compromettre la rentabilité de l’entreprise ;

- développer des actions de promotion ou relancer des campagnes publicitaires.

Le contrôle des frais de distribution relève d’une analyse d’écart sur charges indirectes

Compléments

A. L’étude des séries chronologiques

Exemple :

La société anonyme TN produit des tuiles et autres éléments de couverture, dont les ventes sont saisonnières. Afin d’ajuster les rythmes de production et la gestion des stocks, elle vous demande d’étudier l’évolution des ventes.

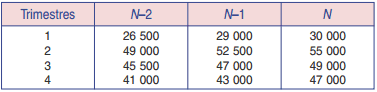

Vous disposez pour cela des ventes trimestrielles en volumes des trois dernières années.

Ventes trimestrielles de palettes des trois dernières années

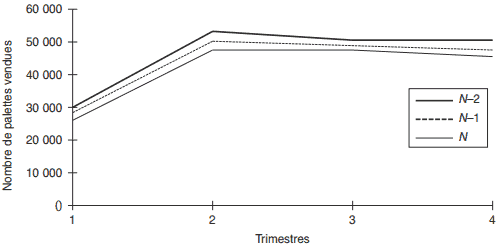

• Représentation graphique

La représentation graphique met en évidence la répétition d’une année sur l’autre des mêmes variations. Elle montre aussi une tendance à la croissance des ventes dans le temps : les courbes les plus récentes sont au-dessus des antérieures.

• Méthode des moindres carrés

La méthode des moindres carrés est une méthode d’ajustement linéaire qui fournit une équation de droite de type y = ax + b, y représentant la valeur ajustée et x la période observée, avec :

![]()

x‾ et y‾ étant les moyennes arithmétiques des valeurs des séries X et Y.

La recherche des valeurs a et b peut s’effectuer par tableau de calcul (procédé long) ou à l’aide d’une calculatrice.

On obtient l’équation suivante : y = 956,294 x + 36 659

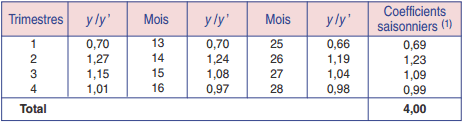

• Calcul des coefficients saisonniers

Première étape : calcul des valeurs ajustées y‘ = 956,294 x + 36 659

Deuxième étape : calcul des rapports y/y‘et détermination des coefficients saisonniers

(1) Moyenne par trimestre des rapports y/y’

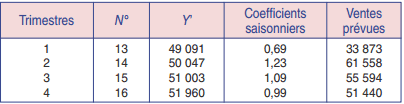

• Prévision des ventes de N + 1

Après avoir calculé la tendance avec l’équation de la droite d’ajustement, on applique le coefficient saisonnier pour chaque trimestre.

B. La prévision probabiliste des ventes

Sous certaines conditions, l’entreprise peut définir la loi de probabilité de sa demande qui, le plus souvent, est une loi normale. Elle peut, par exemple, calculer la probabilité de réaliser ses objectifs de vente ou d’atteindre le seuil de rentabilité.

Ce calcul de probabilité renvoie à l’utilisation de la loi normale par le calcul de la valeur de la variable centrée réduite t = (X–m)/s, X représentant le plus souvent la demande.

Exemple:

Les ventes annuelles en quantités (Q) des planches à voile Junior suivent une loi normale de moyenne 2 300 et d’écart type 150. Pour l’année N, la société Agde Marine s’est défini un objectif de ventes de 2 500 planches.Pour atteindre le seuil de rentabilité des planches Junior, il faut en vendre au moins 2 000.

Quelle est la probabilité de réaliser l’objectif de vente ? d’atteindre le seuil de rentabilité ?

• Probabilité d’atteindre l’objectif de ventes = p(Q > 2 500) = p(t >(2 500 − 2 300)/150) = p(t > 1,33) = 1 − Π(1,33) = 1 − 0,9082

= 9,18 %.• Probabilité d’atteindre le seuil = p(Q > 2 000) = p(t > (2 000 − 2 300)/150)= p(t > −2,00)=Π(2,00)=97,72 %.

La probabilité d’atteindre l’objectif de vente est assez faible.

Cependant l’entreprise a 97,72 % de chances de réaliser un bénéfice.

C. L’élasticité de la demande par rapport au prix

• L’élasticité simple de la demande par rapport au prix exprime la variation relative de la demande par rapport à une variation des prix.

eD/P = (ΔD/D)/(ΔP/P)

Exemple:

Les résultats d’une étude de prix que vous avez commandée, montrent que pour un fromage de brebis fermier (fabriqué à partir du lait cru), l’élasticité est positive : ed/p = 0,8 pour un prix variant entre 10 € et 17 € par kg.L’élasticité positive du fromage de brebis, eD/P = 0,8 signifie que, dans la fourchette de prix comprise entre 10 et 17 euros, lorsque le prix augmente de 1 %, la demande augmente de 0,8 %.

• L’élasticité croisée de la demande d’un produit P1 par rapport au prix d’un produit P2 exprime la variation relative de la demande de P1 lorsque le prix de P2 varie.

Exemple:

La même étude a révélé une élasticité croisée entre deux autres produits, le fromage au lait de vache et le fromage « mixte ». Les valeurs observées sont les suivantes :Tableau des coefficients d’élasticité-prix dans l’hypothèse d’une hausse des prix

Tableau des coefficients d’élasticité-prix dans l’hypothèse d’une baisse des prix

Ces données montrent que :

– si le prix du fromage mixte augmente de 1 %, la demande de ce fromage baisse de 0,1 % et celle du fromage de vache augmente de 0,2 %. Il y a donc substitution de la demande ;

– si le prix du même fromage baisse de 1 %, sa demande baisse de 0,3 % et celle du fromage de vache augmente de 0,1 %. Cela traduit une détérioration de l’image du produit liée à un prix estimé faible par une partie de la clientèle.

D. Les limites de la prévision des ventes

• L’élaboration des budgets en aval du budget des ventes peut conduire à la révision d’un programme des ventes trop ambitieux si, par exemple, les capacités productives ne peuvent pas suivre.

• La qualité de la prévision des ventes doit être rapprochée du coût de l’information (panels, études de marché, etc.).

• Les analyses statistiques permettent de définir des tendances par extrapolation des ventes passées. Il suffit d’observer la courbe de vie d’un produit pour comprendre que l’entreprise doit être très attentive aux renversements de tendances.

Maintenant je vous invite à faire cette exercice corrigé : Méthode d’ajustement, prévision de ventes saisonnières (application)

Interviewer dit

Cours gestion budgetaire = Gestion budgetaire des ventes C h a p i t re 1 : Gestion budgetaire des ventes C’est la premiere construction du reseau des budgets d’une entreprise, elle est definie comme « un chiffrage en volume permettant de situer le niveau d’activite des services commerciaux et un chiffrage en valeur des recettes permettant de determiner les ressources de l’entreprise. ». La connaissance des ventes futures conditionne les budgets avals tels que la production, les approvisionnements et l’equilibre financier de l’entreprise. Les previsions de vente dependent a la fois des donnees du passe (evolution des ventes dans le passe) et des projections futures quant a l’evolution de la demande.