La comptabilité générale permet d’enregistrer les différents mouvements de valeur découlant de l’activité de l’entreprise. Cet enregistrement s’opère au moyen des comptes.Le compte est un tableau d’enregistrement des variations des différents éléments du patrimoine ou du résultat de l’entreprise.

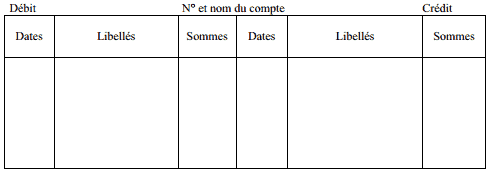

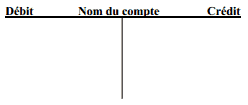

La partie gauche est appelée « DEBIT » et la partie droite « CREDIT ». Débiter un compte, c’est inscrire une opération au début, c à d dans la partie gauche. Créditer un compte, c’est inscrire une opération au crédit, c à d dans la partie droite.

Le solde d’un compte est la différence entre le total des sommes inscrites au débit et le total des sommes inscrites au crédit. Le solde est débiteur si le total des sommes portées au débit est supérieur au total des sommes inscrites au crédit. Il est créditeur dans le cas inverse. Arrêter un compte, c’est dégager son solde à la fin d’une période. Ce montant est inscrit dans le compte du côté le plus faible. L’ensemble des comptes constitue le Grand Livre.

Présentation des comptes en comptabilité

Forme classique des comptes :

Forme schématique ou en « T » :

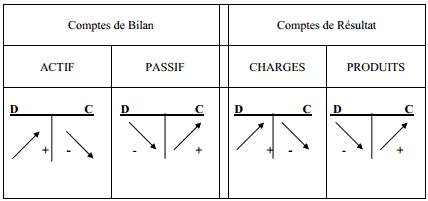

Fonctionnement des comptes :

Chaque opération donne lieu au débit d’au moins un compte et au crédit d’au moins un autre compte pour un même montant. C’est le principe de la partie double. Dans la pratique la convention suivante s’est imposée :

- les comptes d’ACTIF et de CHARGES augmentent au débit et diminuent au crédit.

- Les comptes de PASSIF et de PRODUITS augmentent au crédit et diminuent au débit.

Les données de cette convention peuvent être schématisées de la façon suivante :

Classement des comptes : le Plan comptable

1. Codification des comptes

- Le plan est organisé selon une classification décimale.

- Le premier chiffre représente la masse (ou classe).

- Le deuxième chiffre identifie la rubrique qui est une subdivision de la masse.

- Le troisième chiffre identifie le poste qui est une subdivision de la rubrique.

- Le quatrième chiffre identifie le compte qui est une subdivision du poste.

Un compte comporte au moins quatre chiffres et peut être détaillé comme suit :

- compte principal (4 chiffres)

- Compte divisionnaire (5 chiffres)

- Sous-compte (6 chiffres) Et ainsi de suite

Exemple :

classe 2 – Comptes d’actif immobilisé

Rubrique 23. Immobilisations corporelles

Poste 232. Constructions

Compte 2321. Bâtiments

Compte divisionnaire 23211. Bâtiments industriels

Les classes des comptes

Les comptes sont répartis en catégories homogènes appelées classes

– Les classes 1, 2, 3, 4 et 5 regroupent les comptes de situation

- Classe 1 : comptes de financement permanent

- Classe 2 : comptes d’actif immobilisé

- Classe 3 : comptes d’actif circulant (hors trésorerie)

- Classe 4 : comptes de passif circulant (hors trésorerie)

- Classe 5 : comptes de trésorerie

Les classes 6, 7 et 8 regroupent les comptes de gestion

- Classe 6 : comptes de charges

- Classe 7 : comptes de produits

- Classe 8 : comptes de résultat

La classe 9 est réservée aux comptes de la comptabilité analytique

la classe 0 est affectée aux comptes spéciaux.

On peut remarquer que les comptes de comptabilité générale sont répartis dans les classes 1 à 8. E.

Contrôle des comptes : la Balance

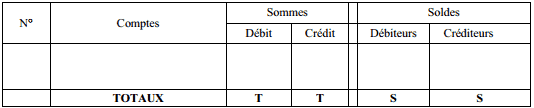

La Balance est un tableau qui regroupe l’ensemble des comptes de l’entreprise avec, pour chacun d’eux, le total des sommes inscrites au débit, le total des sommes inscrites au crédit et le solde qui en découle

Présentation de la Balance

Les comptes sont généralement classés selon l’ordre du plan comptable.

Propriétés de la Balance :

– Egalité des sommes T = T Total des sommes portées au débit = Total des sommes inscrites au crédit – Egalité des soldes S = S Total des soldes débiteurs = Total des soldes créditeurs

– Egalité des sommes du Journal et des sommes de la Balance

Rôle de la Balance :

La Balance est à la fois un instrument de contrôle et un instrument de gestion.

Instrument de gestion : La Balance permet de fournir régulièrement aux dirigeants de l’entreprise les soldes et l’évolution des comptes de l’entreprise et ainsi le résultat tiré des comptes de gestion et des comptes de situation.

Instrument de contrôle : Grâce à l’égalité des sommes, la Balance permet de s’assurer que toutes les opérations ont été enregistrées conformément à la règle de la partie double. L’égalité des soldes indique que leur calcul est exact. Malgré tout cela, la Balance ne permet pas de déceler deux types d’erreur :

- Les erreurs d’imputation : on a par exemple débité un compte au lieu d’un autre compte.

- Les erreurs qui se compensent : erreur d’addition, par exemple 100 en moins au débit d’un compte et 100 en plus au débit d’un autre compte.

Laisser un commentaire