Le modèle à base d’activités, également appelé modèle ABC (Activity Based Costing) propose une solution alternative au modèle du PCG 82. Il peut se caractériser de la façon suivante : objet de calcul : tout objet de coût ou de marge ; modèle de représentation de l’entreprise : transversal, à base d’activités et de processus ; modalité d’attribution des charges, par la notion de traçabilité.

Notions de base du modèle à base d’activités

❏ Définitions

• Activité : Une activité est un ensemble de tâches complémentaires et coordonnées pour fournir une prestation identifiée (H. Bouquin). Les activités peuvent être décrites par des verbes.

◆ Exemple :

Assurer le suivi des clients, assurer l’ordonnancement de la production, assembler les composants.

• Processus: Un processus est défini comme l’enchaînement d’activités déclenchées par une même cause et délivrant un produit, un service ou une information ayant de la valeur pour un client interne ou externe (Pierre Mévellec).

◆ Exemples :

Assurer la gestion de la qualité, concevoir un produit. Un processus nécessite la coordination d’activités transversales à l’organisation fonctionnelle de l’entreprise. C’est un objet de coût.

• Charge traçable :Une charge traçable est une charge rattachable à une cause précise (dont on peut suivre la trace).

◆ Exemple:

Charges indirectes traçables à un produit : les charges engagées dans l’activité « assurer la maintenance des machines » sont allouées aux produits en fonction du nombre d’opérations de maintenance.

Dans certaines entreprises, 70 % des coûts sont traçables quand 30 % seulement des charges sont directes. La notion de traçabilité permet donc d’allouer, sans ambiguïté, une grande partie des charges aux objets de calcul des coûts, qu’elles soient directes ou indirectes.

• Inducteur (d’activité): Un inducteur mesure le niveau de réalisation de l’activité, par le volume produit.

◆ Exemples d’inducteurs :

- le nombre de lignes de facture pour l’activité de facturation (inducteur volumique) ;

- le nombre de composants assemblés pour l’activité de montage, le nombre d’opérations pour l’activité de maintenance (inducteurs de complexité) ;

- le nombre de séries lancées pour l’activité de production industrielle en séries (inducteur traduisant le mode de production).

Le calcul du coût de l’inducteur permet d’affecter le coût de l’activité aux produits et/ou aux processus en fonction de leur consommation de la production des activités, exprimée en nombre d’inducteurs.

Coût de l’inducteur = Coût total de l’activité pour une période/Nombre d’inducteurs pour la même période

L’élaboration du modèle

La conception du modèle à base d’activités nécessite le recensement des activités, préalable à une simplification.

Le recensement des activités

L’objectif du recensement des activités est l’identification de l’ensemble des activités, de leur production (exprimée en inducteurs), de leurs ressources et des liens entre les activités. Cette analyse est faite à partir de la documentation existant dans l’entreprise et par enquête auprès des personnels des différents niveaux hiérarchiques.

La simplification du modèle

Il s’agit de réduire le nombre d’activités par concentration et sélection.

La concentration des activités

Les activités qui ont le même inducteur sont regroupées dans des centres de regroupement, homogènes vis à vis de leur production.

La sélection

Les activités de faible importance sont intégrées dans des activités auxquelles elles sont fortement liées.

◆ Exemple:

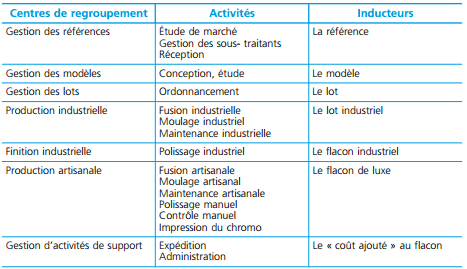

La société Julien a établi la carte de ses activités et défini les inducteurs pour chacune d’entre elles. Elle obtient les centres de regroupement suivants :

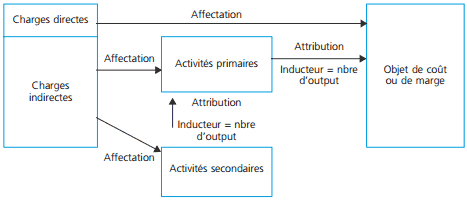

Le réseau d’analyse

Le réseau d’analyse des charges peut être représenté de la façon suivante :

✎ Remarque

Le réseau ci-dessus met en évidence les activités secondaires dont la production est consommée par d’autres activités.

Laisser un commentaire