On a vu précédemment un petit résumé sur la balance de cloture. Maintenant on va établir le bilan à partir de la balance. Le bilan est un document comptable normalisé élaboré à partir des soldes de la balance de clôture. Il reprend uniquement les comptes de bilan, c’est-à-dire les comptes de classe 1, 2, 3, 4, et 5. Ce document annuel de synthèse reflète le patrimoine de l’entreprise, l’ensemble de ses créances et de ses dettes. Il se présente en deux parties, l’actif et le passif, dont voici les définitions selon le Plan comptable général:

« Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l’entité, c’est-à-dire un élément générant une ressource que l’entité contrôle du fait d’événements passés et dont elle attend des avantages économiques futurs. » (Règlement n° 2004-06 du CRC). » On peut effectivement dire que les éléments de l’actif sont des ressources puisque :

- les immobilisations et les stocks participent à la production de l’entreprise, et donc à ses ventes;

- les comptes clients, de par les paiements de ces clients, alimentent sa trésorerie;

- le compte bancaire de l’entreprise lui permet de réaliser ses achats, etc.

« Un passif est un élément du patrimoine ayant une valeur économique négative pour l’entité, c’est-à-dire une obligation de l’entité à l’égard d’un tiers dont il est probable ou certain qu’elle provoquera une sortie de ressources au bénéfice de ce tiers ». (Règlements n° 2000-06 et n° 2005-9 du CRC).

Le passif est bien constitué d’obligations envers des tiers extérieurs à l’entreprise puisque :

- le capital est détenu par les actionnaires qui, de ce fait, exercent un contrôle sur l’entreprise;

- les emprunts de l’entreprise de même que ses éventuels découverts bancaires représentent bien des dettes à rembourser à un tiers (sa banque);

- les autres comptes de tiers – fournisseurs, salaires à payer, charges sociales… – figurent également au titre de ses dettes, etc.

À partir de la balance (voir l’article sur la balance de clôture), on élabore un bilan annuel normalisé.

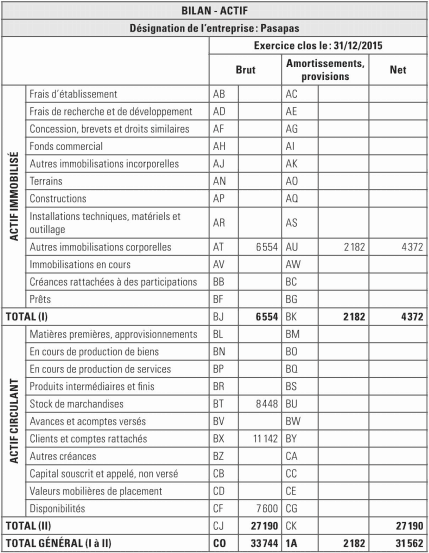

Actif du bilan :

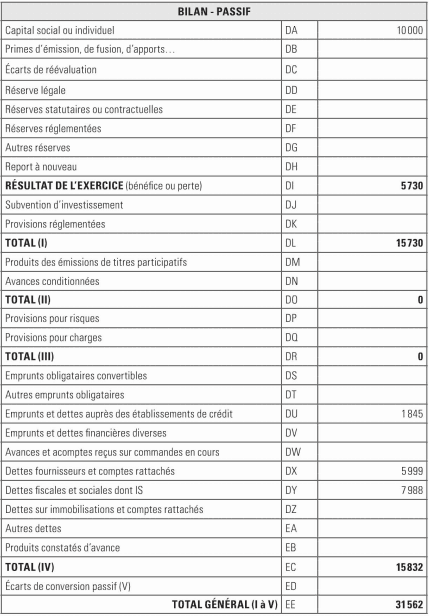

Passif du bilan:

Si vous comparez ce bilan à la balance p. 146, vous remarquerez, avant que nous ne rentrions dans le détail, que :

- n’apparaissent bien dans le bilan que les comptes de classe 1, 2,3, 4, et 5 (les autres seront utilisés pour le compte de résultat);

- les libellés du bilan diffèrent de ceux de la balance et obligent parfois à regrouper certains comptes de la même classe qui sont comptabilisés ensemble;

- si le solde d’un compte est au débit dans la balance, il sera comptabilisé à l’actif du bilan, celui au crédit de la balance le sera au passif;

- le passif comporte moins de colonnes puisque les amortissements ne peuvent concerner que les immobilisations, qui sont des ressources et donc automatiquement placées en diminution de l’actif;

- le total général de l’actif et celui du passif sont identiques.

Si l’on rentre maintenant dans le détail de l’actif, on voit que:

- à la rubrique AT (dans la colonne Brut), Immobilisations corporelles, apparaissent 6554 €, montant qui correspond à la somme des soldes des comptes 2182 – Matériel de transport et 2183 -Matériel informatique de la balance;

- juste à côté, à la rubrique AU (dans la colonne Amortissements,provisions), apparaissent les dotations aux amortissements correspondant à ces immobilisations corporelles et au compte 281 – Amortissement des immobilisations de la balance, pour 2182 € .

- par déduction (Brut-Amortissements), le net est de +4372 €;

- à la rubrique CF, Disponibilités, apparaît 7600 €, montant qui correspond à la somme des soldes des comptes 512 – Banque et 53 – Caisse de la balance.

Si l’on rentre maintenant dans le détail du passif, on voit que:

- à la rubrique DY, Dettes fiscales et sociales dont IS, le montant de 7988 € correspond à la somme des soldes des comptes 431 – Sécurité sociale et 437 Caisses de retraite de la balance;

- à la rubrique DI, Résultat de l’exercice (bénéfice ou perte), apparaît un montant de 5 730 € qui représente la différence calculée entre le total de l’actif (33 744 €) et celui du passif (31562 €). Le résultat équilibre l’actif et le passif, ici le résultat représente un bénéfice.

Laisser un commentaire