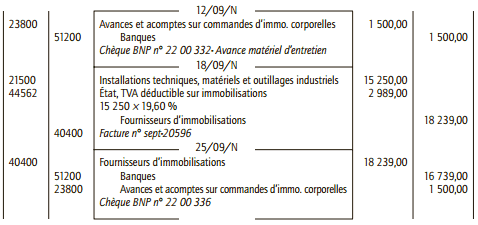

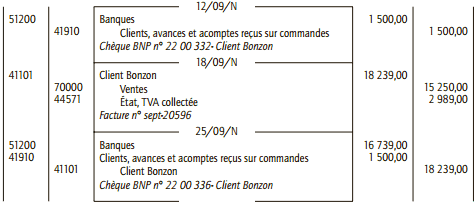

Ci-après un exercice corrigé de comptabilité générale sur les avances et acomptes. Le 12 septembre N, la SARL Bonzon spécialisée dans le négoce de pièces automobiles passe commande auprès du fournisseur Stri pour un gros matériel d’entretien ; elle a versé une avance de 1 500 € (chèque BNP n° 22 00 332). Le matériel est livré et facturé le 18 septembre N : montant HT 15 250 €, TVA au taux normal, facture n° sept-20596. Le solde est réglé au fournisseur Stri, le 25 septembre N par chèque BNP n° 22 00 336.

1) Enregistrer ces opérations au livre-journal de la SARL Bonzon.

2) Enregistrer ces opérations au livre-journal du fournisseur Stri.

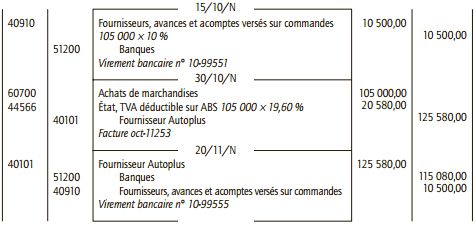

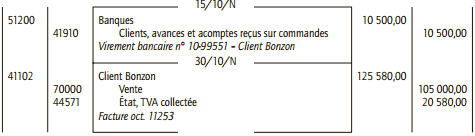

Le 15 octobre N, la SARL Bonzon commande au fournisseur Autoplus un lot de 500 kits de freins à tambour pour Peugeot 206 pour un montant HT de 105 000 € (TVA au taux normal).

Une avance de 10 500 € est versée le jour même au fournisseur par virement bancaire n° 10-99551. La livraison est effectuée le 30 octobre N (facture oct. 11253) et le paiement du solde a lieu le 20 novembre N (virement bancaire n° 10-99555).

3) Enregistrer ces opérations au livre-journal de la SARL Bonzon.

4) Enregistrer ces opérations au livre-journal du fournisseur Autoplus.

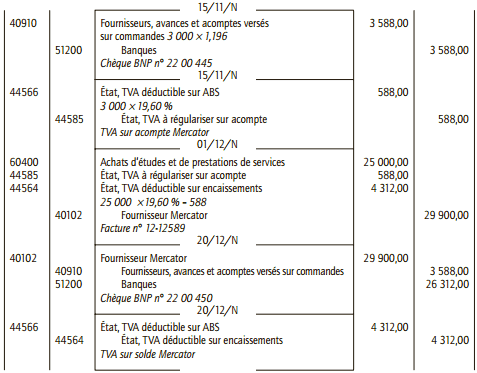

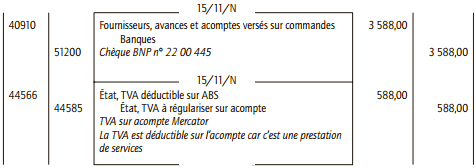

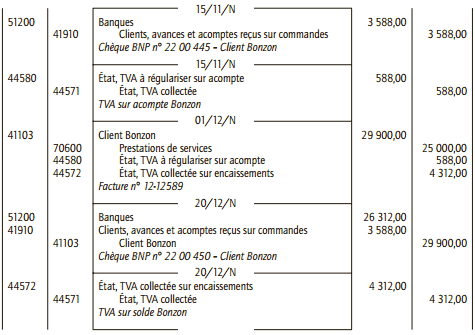

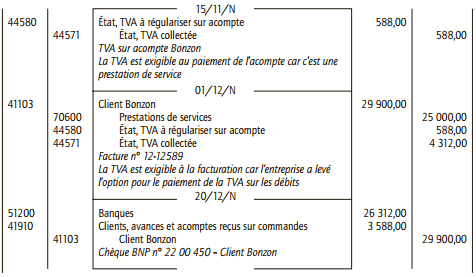

Le 13 novembre N, la SARL Bonzon décide de procéder à une étude de marché en vue de l’implantation d’un nouvel établissement en Alsace.

Elle sollicite la SA Mercator et négocie cette étude pour un montant de 25 000 € HT.

Un acompte de 3 588 € est versé le 15 novembre N à la SA Mercator (chèque BNP n° 22 00 445).

La facture n° 12-12589 est adressée par la SA Mercator à la SARL Bonzon le 1er décembre N et le solde est réglé le 20 décembre N (chèque BNP n° 22 00 450).

5) Enregistrer ces opérations au livre-journal de la SARL Bonzon.

6) Enregistrer ces opérations au livre-journal du fournisseur Autoplus.

Dans les deux cas, envisager successivement les hypothèses suivantes :

- la SA Mercator n’a pas opté pour le paiement de la TVA d’après les débits ;

- la SA Mercator a opté pour le paiement de la TVA d’après les débits.

Correction de l’exercice sur avances et acomptes

1) Commandes et achats d’immobilisations au livre-journal de la SARL Bonzon

2) Commandes et ventes d’immobilisations au livre-journal du fournisseur Stri

3) Commandes et achats de biens autres que des immobilisations au livre-journal de la SARL Bonzon

4) Commandes et ventes de biens au livre-journal du fournisseur Autoplus

5) Commandes et achats de prestations de services : livre-journal de la SARL Bonzon

■ La SA Mercator n’a pas opté pour le paiement de la TVA d’après les débits

■ La SA Mercator a opté pour le paiement de la TVA d’après les débits

6) Commandes et ventes de prestations de services : livre-journal de la SARL Mercator

■ La SA Mercator n’a pas opté pour le paiement de la TVA d’après les débits

■ La SA Mercator a opté pour le paiement de la TVA d’après les débits

Et voila on arrive à la fin de notre exercice, si vous l’avez aimé merci de la partager avec vos proches.

Laisser un commentaire