Les cessions d’immobilisations incorporelles et corporelles sont des transactions financières où une entreprise vend des biens immobiliers ou des actifs intangibles à une autre entreprise ou à un particulier. Les biens immobiliers peuvent inclure des terrains, des bâtiments, des machines, des équipements et des véhicules, tandis que les actifs intangibles peuvent inclure des brevets, des marques déposées, des droits d’auteur et des logiciels.

Les cessions d’immobilisations corporelles et incorporelles peuvent avoir des conséquences fiscales importantes pour l’entreprise vendeuse. En effet, la différence entre le prix de vente et la valeur comptable de l’actif cédé est considérée comme un gain ou une perte en capital, qui peut être imposable ou déductible d’impôt. La valeur comptable de l’actif est le montant qui figure dans les états financiers de l’entreprise, après avoir été amortie sur sa durée d’utilisation.

Les entreprises peuvent céder des actifs pour diverses raisons, notamment pour lever des fonds, réduire les coûts, simplifier leur structure ou se concentrer sur leur cœur de métier. Les cessions d’actifs peuvent également être utilisées pour évaluer le succès d’une entreprise dans la gestion de son portefeuille d’actifs et pour identifier les actifs qui ne sont plus rentables ou qui ne sont plus nécessaires.

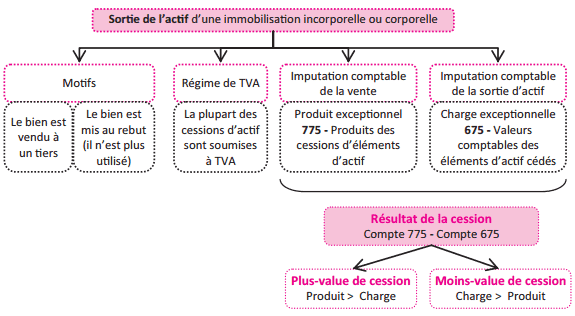

Les immobilisations corporelles et incorporelles ont été inscrites à l’actif du bilan à leur entrée dans le patrimoine (voir mémo Les immobilisations corporelles et incorporelles). La cession est considérée comme une vente, souvent soumise à TVA, et doit entraîner la sortie du bien du patrimoine, ainsi que de tous les éléments comptables liés : amortissement ou dépréciation.

Principes généraux applicables à toutes les cessions d’immobilisations

La cession des immobilisations non amortissables

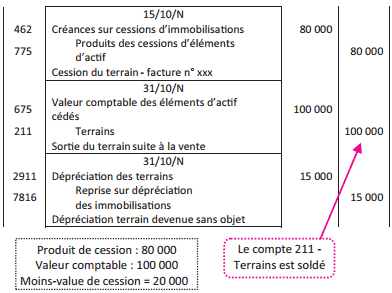

Un terrain acquis le 01/01/N-7 pour une valeur de 100 000 € est cédé le 15/10/N à un prix de 80 000 €.La vente n’est pas soumise à TVA. Le terrain avait fait l’objet d’une dépréciation de 15 000 € au 31/12/N-1

Étapes du traitement de la cession d’une immobilisation non amortissable:

- Enregistrement du produit de la cession de l’actif À la date de la vente.

- Enregistrement de la sortie de l’actif du patrimoine À l’inventaire.

- Reprise de l’éventuelle dépréciation(devenue sans objet) À l’inventaire.

- Détermination du résultat de cession

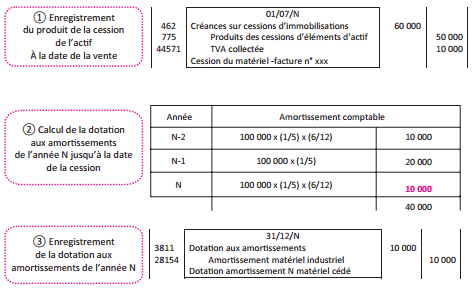

La cession des immobilisations amortissables

L’existence d’un plan d’amortissement vient alourdir le processus de traitement comptable de la cession lorsque l’immobilisation est amortissable : les amortissements doivent être pris en compte (voir mémo L’amortissement comptable des immobilisations).

Étapes du traitement de la cession d’une immobilisation amortissable :

Un matériel a été acquis le 01/07/N-2 pour une valeur de 100 000 € HT.

Le rythme de consommation des avantages économiques est constant sur 5 ans.

Le matériel est cédé le 01/07/N à un prix de 50 000 € HT. La vente est soumise à TVA.

Le matériel ne fait pas l’objet d’une dépréciation.

Le traitement de la cession d’un actif immobilisé nécessite une bonne maîtrise de la construction du plan d’amortissement.

En résumé, les cessions d’immobilisations corporelles et incorporelles sont des transactions financières importantes pour les entreprises, qui peuvent avoir des conséquences fiscales significatives. Les entreprises peuvent céder des actifs pour diverses raisons, mais doivent être conscientes des implications fiscales avant de conclure une transaction.

Laisser un commentaire