Dans cet exercice on va savoir comment calculer la valeur d’origine (VO) d’un matériel acquis par une entreprise en suite on va calculer la durée d’utilisation prévue pour un matériel de transport dans le deuxième exercice. Extraits du bilan au 31/12/98:

Montant brut matériel…………………………………………….. ?

Montant brut matériel de transport………………………………. ?

Amort matériel……………………………………………6 000 000

Amort matériel de transport……………………………..7 500 000

Montant net matériel……………………………………..8 000 000

Montant net matériel de transport………………………………… ?

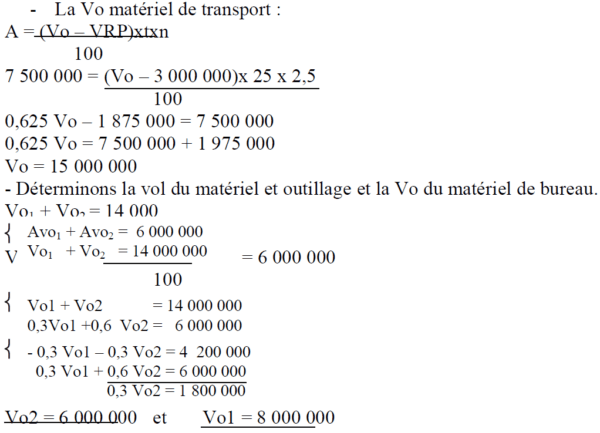

Le matériel de transport a été acquis le 01/07/96 et doit être amorti sur 4 ans. Sa valeur résiduelle prévisionnelle est de 3 000 000.

Le matériel comprend :

- du matériel et outillage industriel mis en service il y a 3 ans amortissable sur 10 ans et bénéficie de l’amortissement constant.

- Du matériel de bureau acheté il y a 3 ans et amortissable aux taux linéaire de 20 %.

TRAVAIL A FAIRE :

Retrouver les valeurs d’origine de chaque matériel

Solution:

Durée d’utilisation prévue pour le matériel de transport

Balance avant inventaire par solde au 31/12/98

Matériel et outillage………………………………………9 000 000

Matériel de transport………………………………….… 4 000 000

Amortissement du matériel et outillage………………… ………..2 000 000

Amortissement du matériel de transport………………………… 1 900 000

Données d’inventaires:

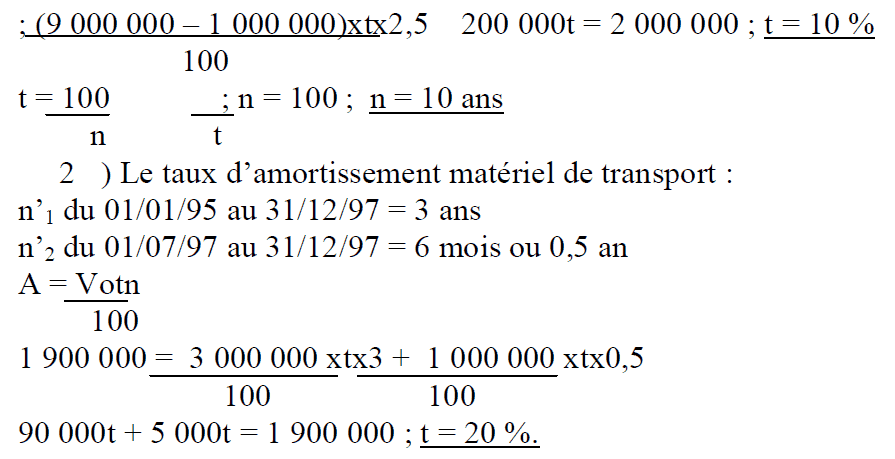

Le matériel et outillage industriel a été acquis il y a 4 ans et mis en service 6 mois plus tard ; il bénéficie de l’amortissement linéaire et sa valeur résiduelle prévisionnelle à la fin de la durée d’utilisation prévue est de 1 000 000.

Le matériel de transport amorti linéairement comprend :

– Un véhicule A mis en service le 01/01/95 coût …3 000 000

– Un véhicule B mis en service le 01/07/97 coût….1 000 000

Travail à faire :

Retrouver la durée d’utilisation prévue pour le matériel de transport.

Solution:

1 ) Calculons la durée d’utilisation (n) du matériel et outillage

Recherchons d’abord le taux d’amortissement

A = Votn/100 ou (Vo – VRP)xtxn/100

Alors on a :

Laisser un commentaire