L’impôt sur les sociétés (IS) est dû par les sociétés de capitaux (type SA société anonyme, SAS société anonyme simplifiée, SARL société à responsabilité limitée, SCA société en commandite par action, SEL société d’exercice libéral, etc.), mais aussi par certaines personnes morales (association réalisant des opérations à but lucratif, organisme public, société civile ayant une activité industrielle et commerciale) qui exercent sur le territoire français une activité commerciale habituelle .

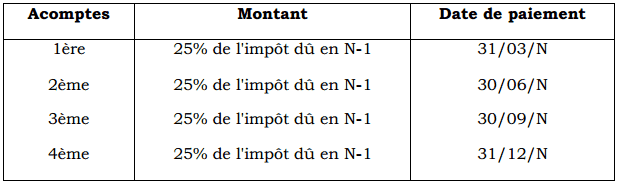

Paiement des acomptes provisionnels.

Au cours de l’exercice N, la société doit verser quatre acomptes provisionnels :

N-1 est le dernier exercice clos (ou exercice de référence).

Chaque versement est accompagné d’un bordereau-avis daté et signé par la partie versante.

Régularisation de l’impôt dû : comparaison de l’impôt dû et de la somme des acomptes provisionnels versés.

Deux cas peuvent se présenter :

Si : Impôt dû (N) > somme des acomptes versés (N) alors, la société a une dette envers l’Etat. Le paiement du reliquat doit s’effectuer au plus tard le 31/03/N+1 (avant le 01/04/N+1).

Impôt dû < somme des acomptes versés (N), alors la société a une créance sur l’Etat. Le crédit est reportable.

L’excédent de l’impôt versé par la société est imputé d’office par celle-ci sur le premier acompte provisionnel échu, le cas échéant sur les autres restants. Le reliquat éventuel est restitué d’office à la société par le ministre chargé des finances ou la personne déléguée par lui à cet effet dans le délai

d’un mois, à compter de la date d’échéance du dernier acompte provisionnel.

N.B : si l’exercice de référence est déficitaire, le calcul des acomptes provisionnels se fera comme suit :

Montant de chaque acompte = (La C.M de l’exercice de référence /4).

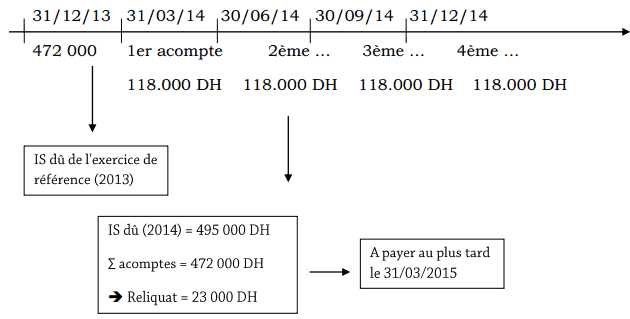

Exemple : Impôt dû > Acomptes versés.

- Impôt sur les sociétés de l’exercice 2013 : 472 000 DH.

- Montant de chacun des 4 acomptes de l’exercice 2014 : 427 000 * 25% = 118 000 DH. Au cours de l’exercice 2014, les acomptes provisionnels ont été payés par chèques bancaires, aux dates limites de paiement.

- Report à nouveau débiteur au 31/12/13 : 5 000 DH.

- Amendes et pénalités enregistrées parmi les charges de 2014 : 25 000 DH.

- Résultat avant impôt de l’exercice 2014 : 1 630 000 DH (Bénéfices)

- Base de calcul de la cotisation minimale de 2014 :

Ventes de biens produits 9 840 000 (HT)

Ventes et produits accessoires 78 000 (HT)

Produits financiers 1 200 000 (HT)

Subventions, primes et dons reçus 1 200 000

Total: 12 948 000 DH

- Le reliquat de l’impôt sur les sociétés de l’exercice 2014 a été payé par chèque bancaire, le 31/03/2015.

Travail à Faire :

1) Déterminer le résultat fiscal de l’exercice 2014.

2) Calcul pour l’exercice 2014 : l’IS théorique et la cotisation minimale

3) Déterminer l’impôt dû au titre de l’exercice 2014.

4) Procéder à la régularisation de l’IS au 31/12/2014.

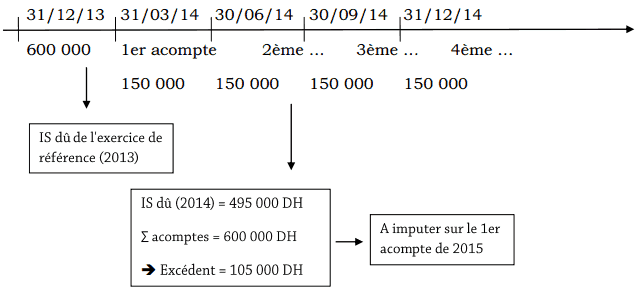

5) Dans l’hypothèse où l’IS dû au titre de l’exercice de référence soit de 600 000 DH, procéder à la régularisation nécessaire.

Correction :

1 – Détermination du résultat fiscal de 2014.

Résultat fiscal (2014) = 1 630 000 + 25 000 – 0 – 5 000 = 1 650 000 DH

2 – Calcul de l’IS théorique et la Cotisation minimale (CM) :

IS théorique (2014) = 1 650 000 * 30% = 495 000 DH

CM(2014) = 12 948 000 * 0.5% = 64 740 DH

3 – détermination de l’impôt dû au titre de 2014.

Puisque l’IS théorique > CM, donc l’IS dû (2014) = IS calculé = 495 000 DH.

4 – Régularisation de l’IS au 31/12/2014.

IS dû (2014) = 495 000 DH

Acomptes versés en 2014 = 472 000 DH

Donc, le reliquat d’impôt = 495 000 – 472 000 = 23 000 DH

5 – Hypothèse où l’IS de l’exercice de référence (2013) soit de 600 000 DH.

L’excédent des acomptes sur l’IS = 600 000 – 495 000 = 105 000 DH, à imputer sur le 1er acompte 2015 qui sera égal à 495 000/4 = 123 750 DH. (l’entreprise versera 123 750 – 105 000, soit 18 750 DH à titre du 1er acompte de l’exercice 2015).

Schéma : IS dû > Acomptes versés.

Schéma : IS dû < Acomptes versés.

Laisser un commentaire