La constitution des sociétés représente une étape essentielle dans la création d’une entreprise. Elle regroupe l’ensemble des démarches juridiques, administratives et comptables nécessaires pour donner naissance à une société et lui permettre d’exercer son activité dans un cadre légal. Le choix de la forme juridique, la rédaction des statuts, la constitution du capital social ainsi que les formalités d’immatriculation sont autant d’éléments indispensables à prendre en considération.

Sur le plan comptable, la création d’une société entraîne également plusieurs opérations importantes telles que l’enregistrement des apports en capital, les frais de constitution et l’ouverture des comptes comptables appropriés. Une bonne maîtrise des aspects juridiques et comptables permet ainsi d’assurer la conformité de la société avec la réglementation en vigueur et de garantir une gestion saine dès le démarrage de l’activité.

La société commerciale est instituée par un contrat et dispose d’une personnalité juridique distincte. Elle est créée par des associés qui réunissent des apports qui lui permettent de se constituer et de réaliser son objet social.

Aspects juridiques de constitution des sociétés

Article 1832 du Code civil : « La société est instituée par deux ou plusieurs personnes qui conviennent par contrat d’affecter à une entreprise commune des biens ou leur industrie en vue de partager le bénéfice ou de profiter de l’économie qui pourra en résulter. Elle peut être instituée, dans les cas prévus par la loi, par l’acte de volonté d’une seule personne. Les associés s’engagent à contribuer aux pertes. »

Caractéristiques

L’immatriculation au Registre du commerce des sociétés (RCS) confère à la société commerciale une personnalité juridique indépendante de celle des associés qui l’ont constituée. Elle a :

- un nom : dénomination ou raison sociale ;

- un domicile : le lieu de son siège social ;

- une nationalité : selon le siège social ;

- un patrimoine : distinct de celui des associés ;

- un objet social : son activité.

Elle dispose de la capacité à accomplir les actes entrant dans son objet social. Les apports sont constitués par les biens ou le numéraire que chaque associé s’engage à apporter à la société. Dans la SARL et la SA, les apports en industrie sont interdits. En contrepartie, les associés ont des droits sur la société (droit de vote, droit au dividende) représentés par des titres (parts sociales ou actions).

On distingue :

- les apports en nature (biens de production, immeubles, fonds de commerce, brevets) ;

- les apports en numéraire (somme d’argent que l’associé verse à la société contre l’attribution de parts sociales). Les apports en nature sont évalués par un commissaire aux apports.

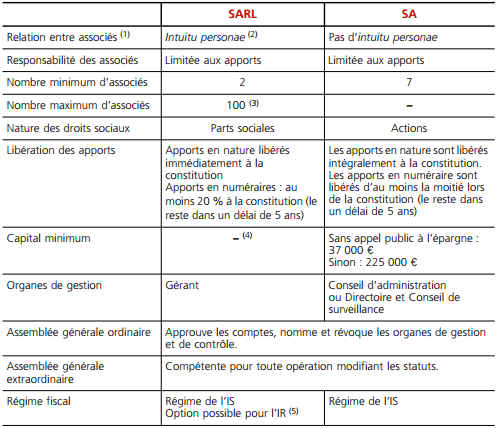

La SARL et la SA sont caractérisées par les éléments suivants :

(1) Les associés d’une SA sont des actionnaires.

(2) Considération de la personne qui va dominer les rapports des associés entre eux.

(3) Depuis 2004. (4) Depuis 2003. (5) Pour les SARL à caractère familial.

Aspects comptables

Constitution d’une société à responsabilité limitée (SARL)

◆ Exemple

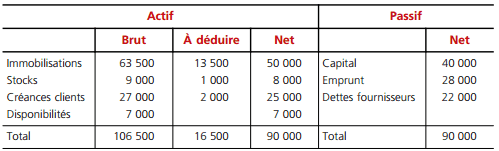

Le 1/1/N, M. Alain et Mme Birot constituent la SARL Biral. Les parts sociales ont une valeur nominale de 200 e. M. Alain apporte du numéraire : 50 000 e. Mme Birot apporte son entreprise individuelle dont le bilan au 31/12/N – 1 se présente comme suit :

Dans le contrat de société, il est prévu que les apports de Mme Birot soient repris à la valeur nette comptable au bilan.

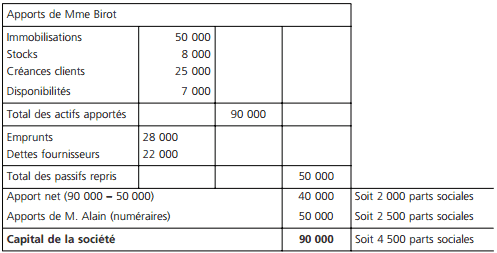

Évaluation des apports

Enregistrements comptables

(1) Les comptes d’associés sont, en principe, individualisés (intuitu personae).

(2) Pour l’apport de créances douteuses, la comptabilisation peut être :

– comme ci-dessus, ce qui laisse la possibilité de comptabiliser l’éventuel règlement des clients jusqu’à 27 000 e.

– inscrire le montant net (25 000 e) dans le compte clients et ne pas constituer de dépréciation. L’éventuel règlement au-delà de 25 000 e sera alors considéré comme un produit exceptionnel. (3) pour solde.

Remarque : La constitution d’une société engendre des frais de constitution (droits d’enregistrement, frais de publicité légale, honoraires). Ces frais sont comptabilisés comme des charges (Traitement à la clôture)

Constitution d’une société anonyme (SA)

◆ Exemple

Le 1/1/N, la SA BCL est constituée. Son capital est composé de 10 000 actions de 20 e. Les apports sont uniquement constitués de numéraire. Les opérations suivantes sont réalisées :

Constitution de la société

1. Promesses d’apports

(1) Partie appelée : (20 e x 50 %)10 000. (2) Partie non appelée : même montant.

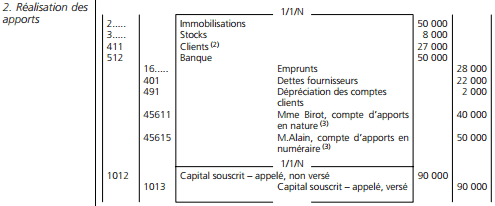

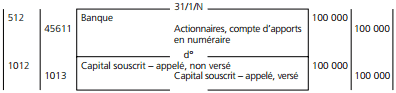

2. Réalisation des apports

Cette libération entraîne un reclassement du capital.

3. Frais de constitution

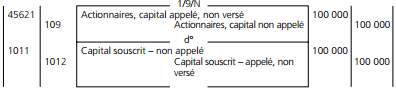

Appel ultérieur

1. Appel

Partie appelée : (20 e × 50 %) 10 000. Cet appel entraîne le reclassement du capital.

2. Libération

La constitution des sociétés constitue une phase fondamentale dans la vie de toute entreprise. Elle nécessite le respect de plusieurs règles juridiques afin d’assurer la validité de la société et la protection des associés. En parallèle, les traitements comptables liés à la création de l’entreprise jouent un rôle essentiel dans l’organisation financière et la transparence des opérations réalisées.

Ainsi, la compréhension des aspects juridiques et comptables de la constitution des sociétés permet non seulement de sécuriser le processus de création, mais aussi de poser des bases solides pour le développement futur de l’entreprise. Une bonne préparation et une gestion rigoureuse dès la constitution contribuent au succès et à la pérennité de la société.

Laisser un commentaire