La méthode de l’imputation rationnelle est quant à elle conçue comme un correctif au calcul des coûts réels par la méthode des coûts complets. La structure du système d’analyse y est donc la même que dans cette dernière. Mais on tente de rendre les coûts des unités d’œuvre des centres et les coûts de production des produits indépendants du degré d’activité.

Pour ce faire, on considère pour chaque sous-ensemble de l’entreprise un niveau normal d’activité(A unités d’œuvre) et si l’on appelle ale niveau d’activité réel, on ne retient dans le total des frais du centre considéré que la fraction a/A des coûts fixes F que l’on aurait pris en charge en totalité dans la méthode des coûts complets.

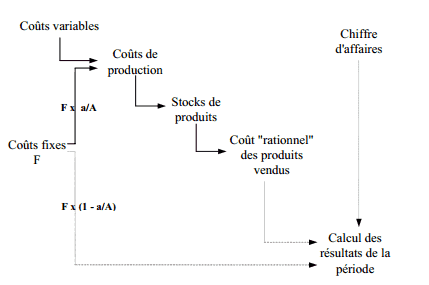

La différence F(A-a)/A de frais fixes non pris en compte constitue ce que l’on appelle une différence ou un écart d’imputation rationnelle: on parlera de boni de sur-absorption si a > A et de mali de sous-absorption si a < A. Finalement, le système d’imputation rationnelle peut se représenter schématiquement par le Schéma 1 ci-après.

Schéma 1: Le principe de l’imputation rationnelle

Le même raisonnement peut être fait au sujet de ces différences d’imputation rationnelle qu’à propos des différences d’incorporation si l’on veut établir la relation entre résultat analytique et résultat de la comptabilité générale. Le PCG a d’ailleurs prévu le même type d’enregistrement de ces différences dans des comptes dits d’écart. Ces comptes sont d’ailleurs aussi prévus pour servir lorsque l’on souhaite introduire dans l’analyse, des coûts préétablis à la place des coûts réels et garder trace des écarts.

Naturellement, toute la difficulté de la méthode consiste à définir ce que l’on considérera comme « niveau normal d’activité » ; ce niveau sera-t-il en effet déterminé en fonction des capacités des moyens matériels ou des possibilités du personnel effectivement employé?

Dans la théorie, A est le niveau d’activité projeté dans le long terme.Les partisans de l’imputation rationnelle expliquent que la méthode a l’avantage, lorsque l’on a résolu le problème précédent, de faire apparaître explicitement l’existence de régimes d’activité anormaux, les boni et mali et sur- ou sous- absorption jouant le rôle de « clignotants ».

Dans cette optique, la méthode de l’imputation rationnelle est utilisée en contrôle budgétaire, comme on va le voir dans le chapitre IV, pour calculer des coûts d’unités d’œuvre prévisionnels ou standard, servant de base à des comparaisons avec les coûts constatés.

L’imputation rationnelle est également utilisée lorsque l’on a besoin de calculer des prix de revient qui, tout en échappant aux fluctuations dues aux variations saisonnières d’activité, comprennent néanmoins une part « normale » de frais fixes ; c’est le cas notamment lorsque le calcul des prix de revient sert à l’établissement de devis et de factures, c’est-à-dire à la justification des prix de vente vis-à-vis des clients. Dans ce cas, on souhaite qu’en moyenne, sur une longue période, les frais fixes soient « couverts » (ce qui suppose que sur cette période, l’activité moyenne soit égale à l’activité dite « normale ») sans que le client ait à subir les effets de variations d’activité à court terme (1) .

Note (1):

Dans le même ordre d’idée, notons que le PCG conseille, en accord avec la IVème Directive de la CEE, que les stocks de produits, valorisés comme on l’a vu au coût de production, le soient en cas de sous-activité à un coût « normal », calculé par une méthode, plus ou moins approchée, d’imputation rationnelle. Mais le principe de prudence interdit d’utiliser cette même méthode en cas de sur-activité, car elle conduirait à une évaluation des stocks supérieure au coût de production réel, ce qui rend bien compliquée, et peu fréquente, l’application de ce conseil.

Laisser un commentaire