La comptabilité de gestion s’appuie sur les informations extraites de la comptabilité financière. Cependant, la comptabilité financière intègre des éléments de droit commercial et de droit fiscal alors que la comptabilité de gestion est établie dans une finalité exclusivement d’aide à la décision. Il faut donc déterminer parmi les charges de la comptabilité financière, celles qui sont incorporées dans la comptabilité de gestion.

Différences d’incorporation des charges

Les charges non incorporables

Ce sont des charges de la comptabilité financière qui ne correspondent pas à l’exploitation courante de l’entreprise. Elles ne seront donc pas incluses dans les coûts.

Exemple : Charges exceptionnelles en général (amendes, dons, etc.) Dotations aux amortissements des frais d’établissement.

Les éléments supplétifs

Ils ne sont pas constatés en comptabilité financière pour des raisons de réglementation comptable ou fiscale. Ils sont pourtant inclus dans les coûts car ils ont un sens économique.

Exemple : Rémunération de l’exploitant individuel. Rémunération des capitaux propres (constitue une charge au sens économique au même titre que la rémunération des capitaux empruntés).

Charges d’usage

Les dotations aux amortissements et dépréciations peuvent être incorporées aux coûts sur des bases économiques et non sur la base de règles fiscales et comptables.

Exemple : Dotation aux amortissements calculée sur la base d’une durée fiscale.

Charges étalées

Les dotations comptables aux provisions répondent à des exigences juridiques et sont constatées au moment du fait générateur. Économiquement, elles peuvent concerner une période dépassant l’exercice.

Exemple : La garantie accordée sur deux ans à la clientèle.

Charges abonnées

Certaines charges n’apparaissent pas dans la comptabilité financière d’une période car elles ont une périodicité différente de celle du calcul des coûts.

Exemple : Les primes d’assurance et les impôts constatés annuellement et des coûts calculés mensuellement.

Détermination des charges prises en compte

Les charges incorporées dans les coûts sont déterminées comme suit :

Charges incorporées = charges de la comptabilité financière – charges non incorporables + éléments supplétifs ± autres différences d’incorporation

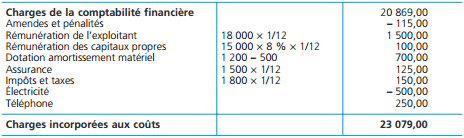

Exemple: L’entreprise Tenaux (entreprise individuelle) calcule ses coûts mensuellement. Pour le mois de décembre, on relève les éléments suivants dans sa comptabilité financière (en euros) :

Achats de matières premières 9 950,00

Achats de fournitures 532,00

Achats de fournitures diverses 985,00

Services extérieurs 1 486,00

Charges de personnel 6 968,00

Charges financières 333,00

Dotations aux amortissements 500,00

Amendes et pénalités 115,00

Total 20 869,00

Le travail de l’exploitant est estimé à 18 000 euros par an. La rémunération des capitaux propres (15 000 e) sera calculée en retenant un taux de 8 % l’an.

Parmi les services extérieurs ci-dessus, l’entreprise a payé la facture d’électricité qui s’élève à 1 000 euros, pour deux mois de consommation. En revanche, ce poste ne comprend pas les services suivants : le téléphone, 500 euros (tous les 2 mois) ; l’assurance (prime annuelle de 1 500 euros) et différents impôts et taxes (1 800 euros par an).

Par ailleurs, ses différents matériels et outillages sont amortis en comptabilité générale sur 5 ans. Sur le plan économique, il apparaît plus pertinent de les amortir sur 3 ans, ce qui conduirait à une dotation de 1 200 euros. Les charges incorporées aux coûts pour le mois de décembre sont donc les suivantes :

rahma mohamed dit

dou viens le 500 soustrait de dotations de amortissement

SEYDOU SANGARE dit

BONJOUR MONSIEUR

LE SOUHAITERAI SAVOIR POURQUOI CES SEULEMENT AMENDE, PENALITE et l’ELECTRICITE QUI SONT PRIS EN COMPTE DANS LE CALCUL DES COUTS

SEYDOU SANGARE dit

Quelle sont les charges imputable au cout et celle qui ne le sont pas

othman GSM dit

merci pour votre aide