Dans cet exercice corrigé de comptabilité analytique on va présenter le tableau d’analyse des charges indirectes en tenant compte des clés de répartition données et calculer le résultat analytique par produits.Une entreprise industrielle, LA GLACERIE, fabrique à partir d’une même matière, le verre à glace, deux sorte d’articles :

– la glace ordinaire, type D ;

– la glace biseautée, type E.

Elle tient une comptabilité analytique arrêtée tous les mois. Les données relatives à l’activité du mois de janvier sont les suivantes.

• Stocks au début du mois :

– Matières premières 35.000 Kg à 30 Dhs le Kg

– Matières consommables 42.000 Dhs

Produits finis :

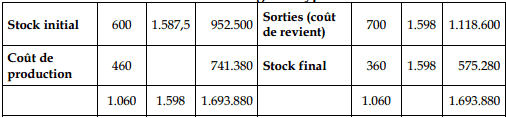

– Glaces D 600 m² à 1.587,5 Dhs le m²

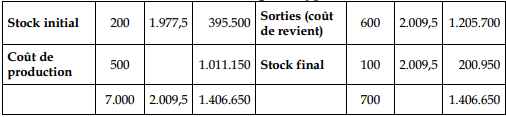

– Glaces E 200 m² à 1.977,5 Dhs le m²

Produits en cours :

– Glaces D 75.980

– Glaces E Néant

• Comptes de charges :

– Achats de matières premières 25.000 Kg à 26,8 Dhs le Kg

– Achats de matières consommables 25.200 Dhs

– Achats de fournitures consommables 55.000 Dhs

– Autres charges d’exploitation 1.112.000 Dhs dont 21.000 Dhs de dotations non incorporables, 384.000 Dhs de charges de main d’œuvre directe pour les 2 ateliers et 3.577,5 Dhs de perte sur un client insolvables à considérer comme charge de distribution.

D’autre part, il convient de tenir compte, comme charge supplétive de gestion des moyen, de rémunération du chef d’entreprise pour un montant annuel de 385.200 Dhs et, comme charge supplétive d’administration générale, de 10.000 Dhs mensuels représentant la rémunération des capitaux.

– Ventes du mois :

– Glaces type D 700 m² à 1.540.000 Dhs

– Glaces type E 600 m² à 1.710.000 Dhs

– Produits non courants : 6.800 Dhs

– Charges non courantes : 4.560 Dhs

• La production a absorbé :

– Pour la fusion

36.000 Kg de mélange,

20.000 Dhs de main-d’œuvre directe, pour une production de 1.000 m² de verre coulé ;

– Pour la finition :

Les productions de glaces terminées pour le mois sont les suivantes :

Type D 460 m²

Type E 500 m²

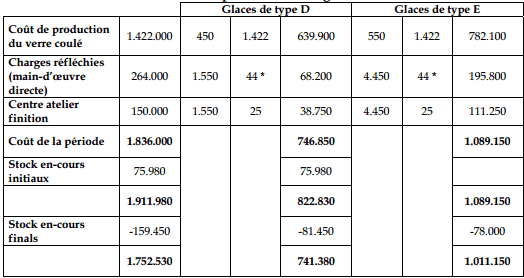

A la fin de janvier, les glaces en cours de finition sont évaluées ci-après:

Type D 81.450 Dhs

Type E 78.000 Dhs

• Existants réels établis par le magasinier en fin de période :

– Matières premières en stock 23.800 Kg

– Matières consommables en stocks 36.600 Dhs

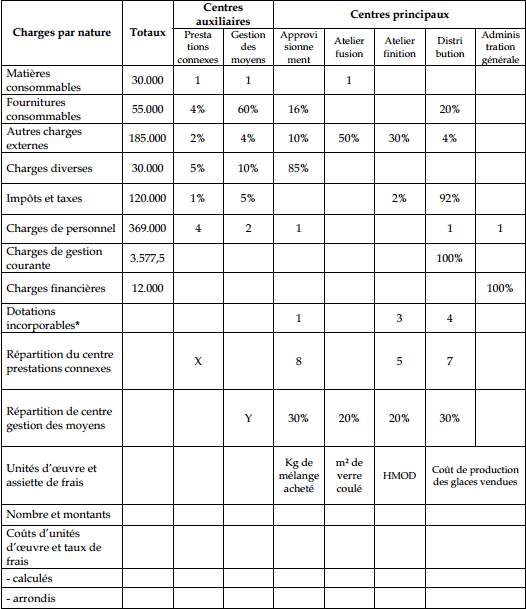

En ce qui concerne les glaces terminées, les données de l’inventaire extra comptable correspondent aux renseignements extraits de la comptabilité analytique. Les charges indirectes du mois de janvier, y compris les matières et fournitures consommables, sont réparties entre les centres, conformément aux clefs de répartition données par le tableau suivant :

* le montant annuel total des dotations de l’exercice est de 636.000 Dhs

Travail à faire. :

1. Présenter le tableau d’analyse des charges indirectes en tenant compte des clés de répartition données. ( arrondir les coûts au dirham supérieur et les taux de frais au millième inférieur )

2. Sachant que les sorties des magasins sont chiffrées au coût moyen pondéré en tenant compte du stock initial, présenter, sous forme de tableaux, les calculs conduisant :

– au coût d’achat des matières premières ;

– au coût de production de verre coulé ;

– aux coûts de production des deux types de glaces terminées ;

– aux coûts de revient des produits vendus – aux résultats obtenus sur chaque type de vente pour la période.

Solution de l’exercice de comptabilité

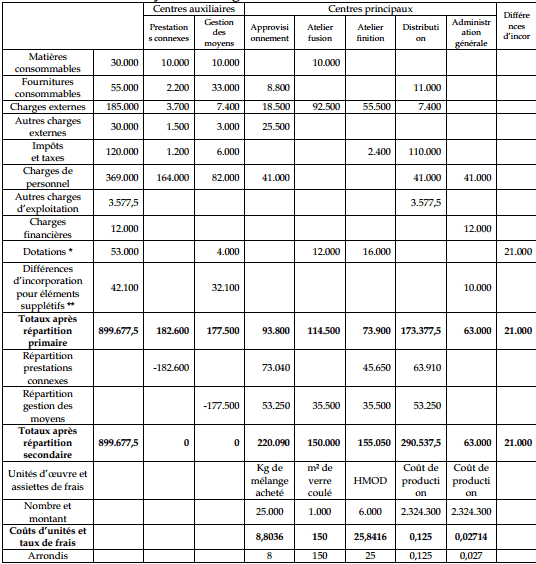

1. Tableau d’analyse des charges indirectes

* 636.000 / 12 = 53.000 ** 385.200 / 12 = 32.000 ; 32.000 + 10.000 = 42.002.

2. Coûts, coûts de revient et résultats

Coût d’achat des matières premières

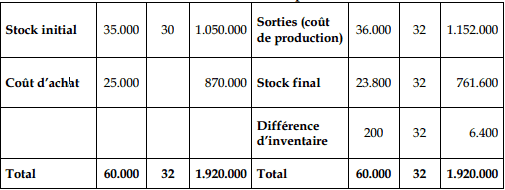

Stocks des matières premières

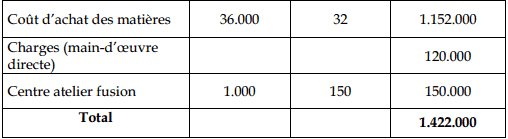

Coût de production du verre coulé

Coût unitaire = 1.422.000 / 1.000 = 1.422

Coût de production des glaces

* Coût unitaire main-d’œuvre directe : (384.000-120.000)/(1.550+4.450) = 44.

Stocks des glaces type D

Stocks des glaces type E

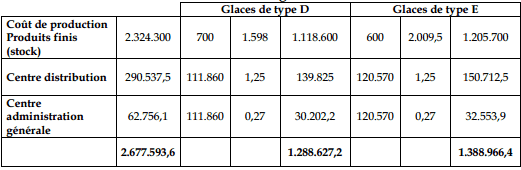

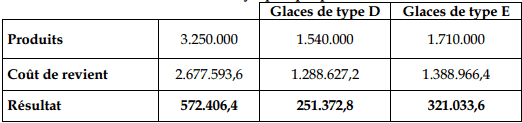

Coût de revient des glaces vendues

Résultats analytiques par produits

Laisser un commentaire