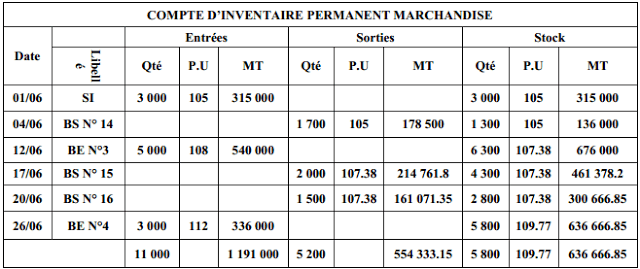

Avant de faire cet exercice sur les différentes méthodes d'évaluation des stocks, il est très important de consulter le cours détaillé sur le lien ... Lire la suite

Comptabilité analytique

Notre catégorie de comptabilité analytique propose une gamme complète de cours détaillés et d’exercices pratiques, tous accompagnés de solutions pour vous aider à maîtriser cette discipline. Explorez cette section pour perfectionner vos connaissances en comptabilité analytique de manière efficace et informée.

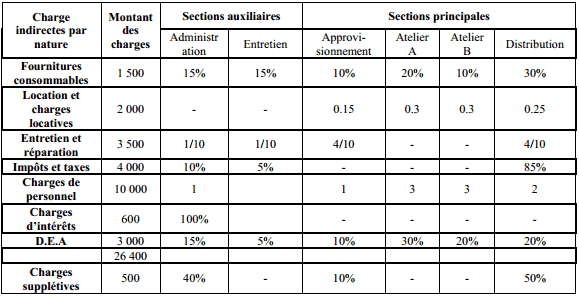

4 exercices corrigés sur la répartition des charges indirectes

Avant de faire ces 4 exercices sur la répartition des charges indirectes, je vous invite à consulter le cours sur le lien "Le traitement des charges ... Lire la suite

Traitement des charges de la comptabilité analytique d’exploitation

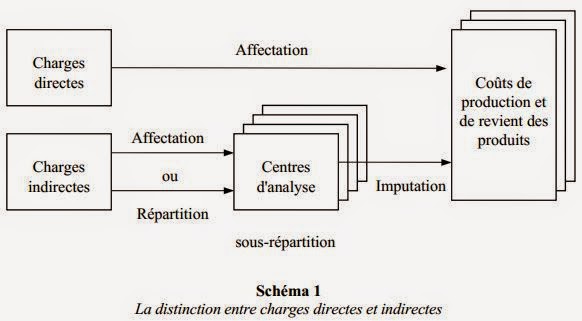

Les charges, cette expression recouvre la même réalité tant en comptabilité générale qu’en comptabilité analytique. Généralement une charge correspond ... Lire la suite

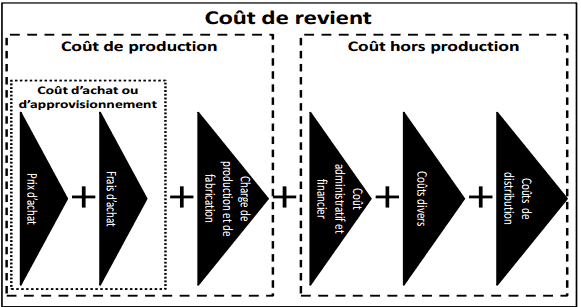

La hiérarchie des coûts en comptabilité

Selon la phase d’élaboration du produit, on peut déterminer divers coûts. Le schéma ci-dessous met en évidence l’existence d’une hiérarchie entre ces ... Lire la suite

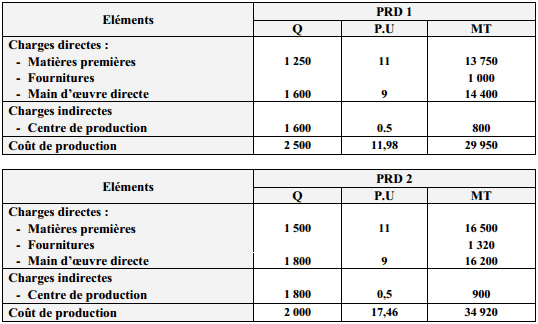

2 exercices corrigés sur le calcul des coûts

On va faire deux exercices de comptabilité analytique sur le calcul des coûts. Mais avant je vous conseil vivement de consulter le cours sur ce lien ... Lire la suite

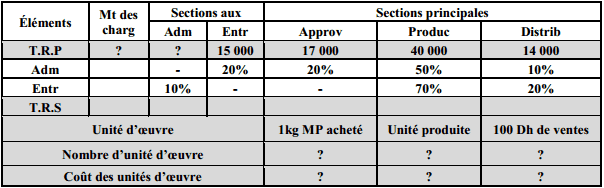

Outils d’imputation des charges indirectes+exercice

Le transfert des charges indirectes du tableau de répartition vers différents coûts nécessite l’utilisation de certains outils appelés unités d’œuvre ... Lire la suite