RATEX est une entreprise de confection. Elle produit deux types de pantalons : Des pantalons pour homme (PH) et des pantalons pour enfant (PE). Vous ... Lire la suite

Comptabilité analytique

Notre catégorie de comptabilité analytique propose une gamme complète de cours détaillés et d’exercices pratiques, tous accompagnés de solutions pour vous aider à maîtriser cette discipline. Explorez cette section pour perfectionner vos connaissances en comptabilité analytique de manière efficace et informée.

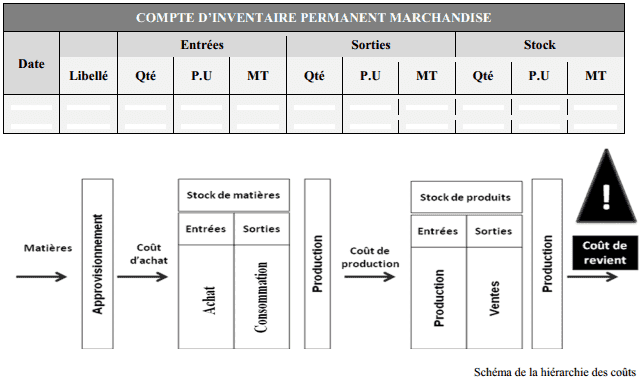

Présenter le compte d’inventaire permanent

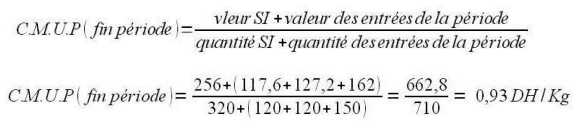

Dans cet exercice on va présenter le compte d'inventaire permanent on utilisant deux méthodes : en évaluant les sorties au coût moyen unitaire ... Lire la suite

Comptabilité analytique exercice corrigé

Une entreprise fabrique deux produits A et B à partir de deux matières premières X et Y. les produits A et B sont fabriqués dans le même centre de ... Lire la suite

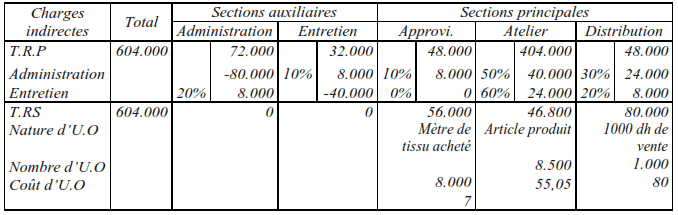

Etablir le tableau de répartition des charges indirectes et calculer le résultat analytique

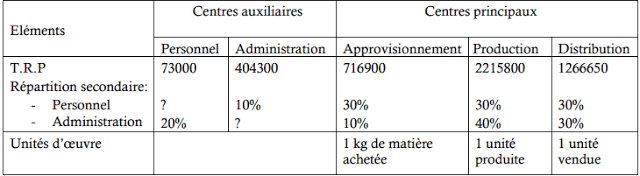

L’entreprise PIRAX fabrique deux produits A et B à partir d’une même matière première M. L’entreprise calcule ses coûts par la méthode des centres ... Lire la suite

3 exercices corrigés de comptabilité analytique

Avant de faire ces 3 exercices je vous propose de consulter le cours sur ce lien "De la comptabilité générale à la comptabilité analytique ... Lire la suite

L’inventaire permanent des stocks (Evaluation des sorties des stocks)

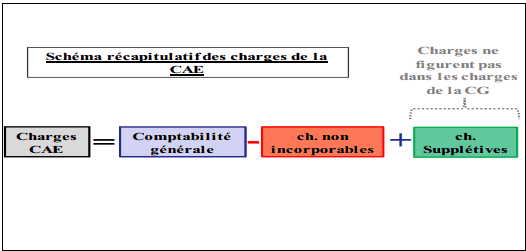

A la différence de la comptabilité générale (CG) qui se contente de connaitre les stocks et donc les consommations une fois par an à l’aide de ... Lire la suite