La méthode des coûts complets et le raffinement éventuel de ses ventilations répond essentiellement à des exigences réglementaires ou contractuelles ... Lire la suite

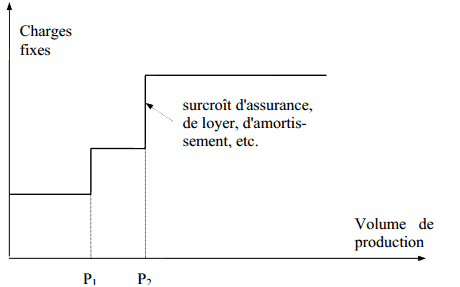

La variabilité des coûts en comptabilité analytique

Considérons tout d'abord une entreprise ne fabriquant qu'un seul produit, la production se mesurant, par exemple, en nombre d'articles fabriqués. Un ... Lire la suite

Télécharger le cours de comptabilité avec exercices corrigés

Voici un cours de comptabilité générale avec des exercices corrigés pour nos chers étudiants et étudiantes de la section économiques et gestion .Le ... Lire la suite

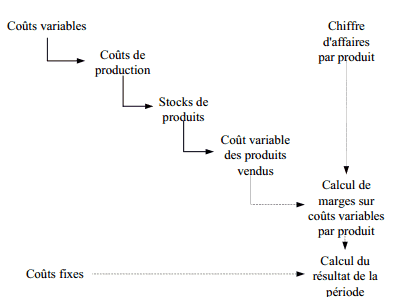

La méthode du « direct costing » en comptabilité analytique

Cette méthode est née aux Etats-Unis dans les années 60. L'appellation "direct costing" est source d'un malentendu qu'il convient de dissiper. ... Lire la suite

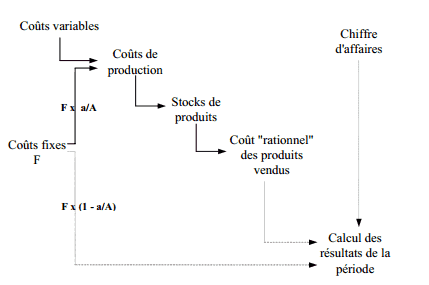

La méthode de l’imputation rationnelle en comptabilité analytique

La méthode de l'imputation rationnelle est quant à elle conçue comme un correctif au calcul des coûts réels par la méthode des coûts complets. La ... Lire la suite

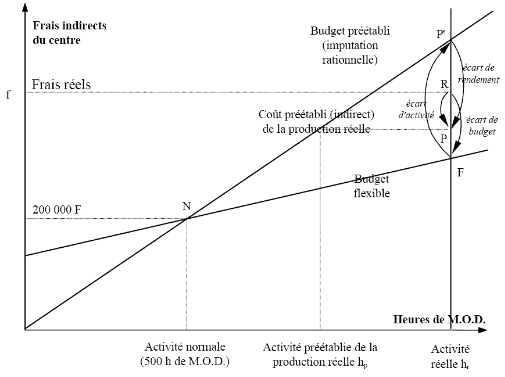

Le contrôle budgétaire : Analyse des écarts entre coûts réels et préétablis

Depuis une trentaine d'années, l'idée s'est répandue, en provenance des Etats-Unis, qu'un contrôle au sein des entreprises devrait s'appuyer non ... Lire la suite