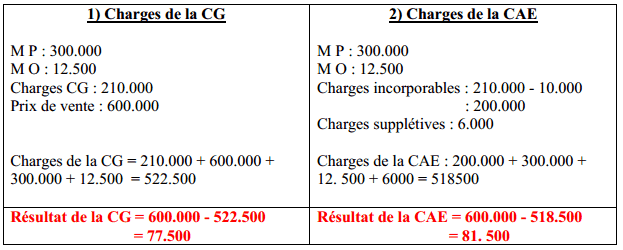

Les charges de la CG d’une entreprise qui calcul ses coûts par trimestre s’élève à 600.000 DH dont 10000 DH de dotation non incorporables. Par ... Lire la suite

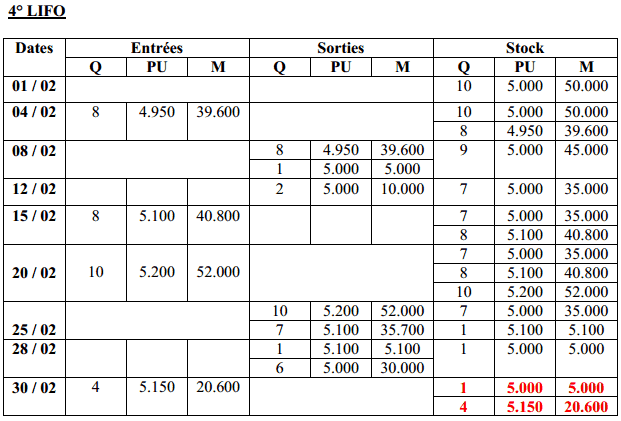

Evaluation des sorties : Méthode CMUP, FIFO, LIFO

On a vu que le but de la CAE est la détermination du coût de revient. Dans ce coût en trouve la consommation de MP qui proviennent du stockage donc il ... Lire la suite

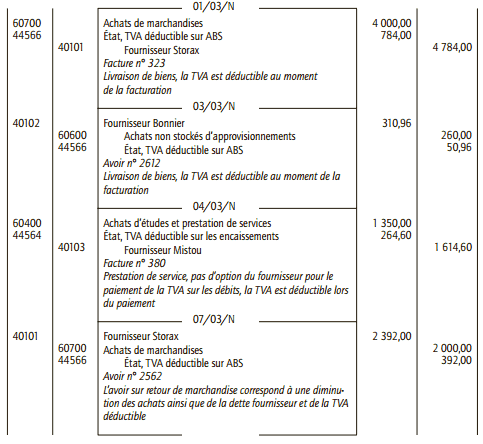

Exercice sur les factures et avoirs pour retours

L ’entreprise Faccio a reçu les documents suivants au cours de la première semaine du mois de mars N : Le 0 1/03/N Facture 323 du fournisseur Storax ... Lire la suite

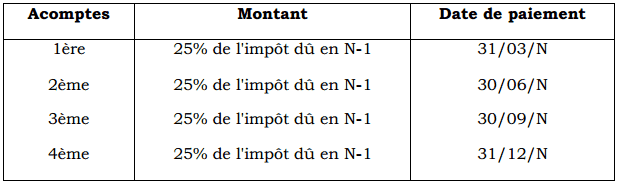

Le traitement de l’ IS en comptabilité

L'impôt sur les sociétés est un impôt qui frappe les bénéfices et revenus de certaines sociétés et autres personnes morales. Les principales personnes ... Lire la suite

Le paiement et la régularisation de l’IS

L'impôt sur les sociétés (IS) est dû par les sociétés de capitaux (type SA société anonyme, SAS société anonyme simplifiée, SARL société à ... Lire la suite

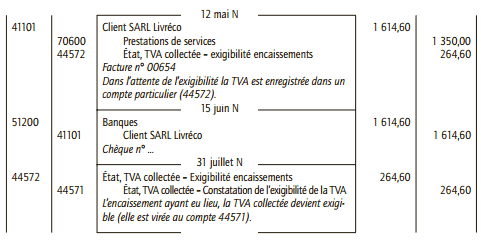

Exercice sur les prestations de services en comptabilité

Le cabinet d’expertise comptable et de conseil Expertplus a une clientèle constituée essentiellement de petits commerçants ; elle leur adresse ses ... Lire la suite