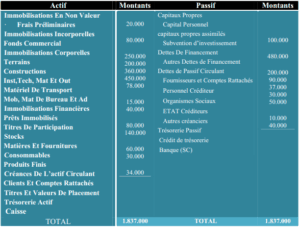

Dans cet exercice corrigé de comptabilité on va établir le bilan comptable de janvier de l'entreprise AZA. On vous fournit les données de l’entreprise «AzA» au 05 Janvier 2015 (la date de sa …

Lire la suite... à proposÉtablir le bilan (exercice corrigé)