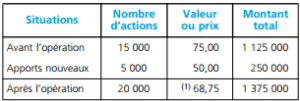

Une société peut augmenter le montant de son capital dans les cas suivants : elle projette d’accroître son activité. Les associés peuvent être appelés à lui procurer de nouvelles ressources propres …

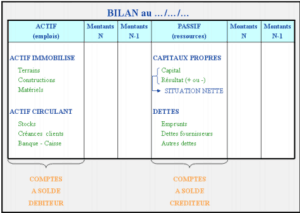

Le bilan comptable : Notions et structure

« Toute personne physique ou morale ayant la qualité de commerçant … doit établir des comptes annuels à la clôture de l’exercice au vu des enregistrements comptables et de l’inventaire. Ces comptes …

Lire la suite... à proposLe bilan comptable : Notions et structure

Bilans successifs et détermination du résultat

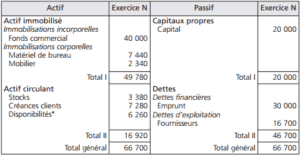

Dans cet exercice corrigé de comptabilité on va établir les bilans au 1er janvier N et au 31 décembre N. Au 1er janvier N, la situation des comptes de l’entreprise Fouache se présente comme suit : …

Lire la suite... à proposBilans successifs et détermination du résultat

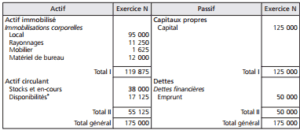

Bilan de départ simplifié

Le bilan de départ simplifié est un document important de « l’identité » de l’entreprise. Il est utile pour présenter un dossier de création d’entreprise et pour trouver des financements …

La variation de trésorerie d’exploitation (ETE)

Les opérations d’exploitation (achats, ventes, etc.) génèrent des décaissements et des encaissements. Elles ont donc des conséquences immédiates sur la trésorerie de l’entreprise. L’excédent de …

Lire la suite... à proposLa variation de trésorerie d’exploitation (ETE)

Les valeurs mobilières de placement (VMP)

L’acquisition et la cession de valeurs mobilières de placement correspondent le plus souvent à des opérations entrant dans le cadre de la gestion de la trésorerie de l’entreprise. Débutant par …

Lire la suite... à proposLes valeurs mobilières de placement (VMP)