La prise de décision nécessite un ensemble d’informations à la fois qualitative et quantitative. La comptabilité ne permet que de montrer une image ... Lire la suite

Analyse des écarts de chiffre d’affaire (cours et exercice pdf)

Ci-après un cours avec exercice corrigé sur l'analyse des écarts de chiffre d'affaire. L’écart de chiffre d’affaires peut être définit comme la ... Lire la suite

Le contrôle par les écarts : principes généraux

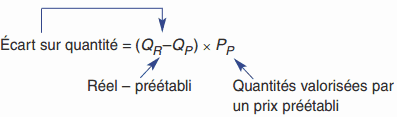

L'écart c'est la différence entre une donnée de référence et une donnée constatée. Exemples : écart entre coût prévu et coût réalisé, entre quantité ... Lire la suite

Les fonctions essentielles de l’entreprise

Au sein d’une entreprise, on peut dénombrer l’ensemble des activités de base : acheter, produire, vendre, transporter, financer, compter, etc. Afin ... Lire la suite

Calcul des coûts complets (cours de comptabilité en pdf)

Je mets ci-après un cours de comptabilité analytique en pdf téléchargeable sur le calcul des coûts complets. La notion de coût complet s’applique aux ... Lire la suite

Variations de périmètre en normes IFRS (télécharger en pdf)

Les variations de périmètre résultent en définitive soit d’une variation dans le nombre de titres détenus par le groupe dans une entreprise soit de la ... Lire la suite