L’éthique est la « science de la morale ». L’éthique professionnelle fournit des principes de conduite généralement acceptés et qui induisent un comportement responsable. La déontologie est l’ensemble des règles et des devoirs liés à l’exercice d’une profession. La règle déontologique découle directement de 1′ éthique professionnelle, dont elle met en œuvre les principes moraux.

La profession comptable s’est dotée de codes de déontologie:

– le Code d’éthique professionnelle de l’IFAC en 1 996,

– le Code de déontologie de la CNCC en 2005, intégré au Code de commerce,

– le Code de déontologie des professionnels de l ‘expertise-comptable (OEC) en 2007, intégré aux articles 1 4 1 à 1 69 du décret du 30 mars 20 1 2 relatif à 1 ‘exercice de l’activité d’expertise comptable. L’article 141 précise que le décret s’applique aux experts comptables, aux experts-comptables stagiaires et aux salariés des cabinets.

Les deux derniers textes s’inspirent fortement du Code d’éthique professionnelle de l’IFAC et ont été approuvés par décret : leur application est donc obligatoire pour les professionnels concernés.

La plupart des règles déontologiques ainsi définies s’appliquent à l ‘ensemble des professionnels comptables.

La présence de telles règles, parfois contraignantes, constitue un gage de qualité pour les utilisateurs des services des professionnels comptables.

Critères de l’éthique

Les critères mentionnés font référence au Code de déontologie des professionnels de l’expertise-comptable. Ce dernier comporte quatre chapitres : devoirs généraux, devoirs envers les clients, devoirs de confraternité, devoirs envers !’Ordre. Les critères de l’éthique relèvent des devoirs généraux.

Indépendance

Les professionnels comptables « doivent éviter toute situation qui pourrait faire présumer d’un manque d’indépendance ; ils doivent être libres de tout lien extérieur d’ordre personnel, professionnel ou financier qui pourrait être interprété comme constituant une entrave à leur intégrité ou à leur activité » (article 146). Ils doivent s’attacher à « ne jamais se placer dans une situation qui puisse diminuer leur libre arbitre ou faire obstacle à l’accomplissement de tous leurs devoirs (…), à ne jamais se trouver dans une situation de conflit d’intérêts » (article 145).

Compétence

Les professionnels comptables « exercent leur activité avec compétence, conscience professionnelle et indépendance d’esprit. (…) Ils doivent s’attacher à mettre à jour régulièrement leur culture professionnelle et leurs connaissances générales » (article 145). Ils « s’assurent que les collaborateurs auxquels ils confient des travaux ont une compétence appropriée à la nature et à la complexité de ceux-ci » (article 148).

Intégrité

Les professionnels comptables sont tenus de prêter serment dans les six mois de leur inscription au tableau de l’OEC conformément à la formule : « je jure d’exercer ma profession avec conscience et probité, de respecter et faire respecter les lois dans mes travaux » (article 143). Ils « s’abstiennent, en toutes circonstances, d’agissements contraires à la probité, l’honneur et la dignité » (article 145).

Objectivité

Les professionnels comptables doivent s’attacher à « donner leur avis sans égard aux souhaits de celui qui les consulte et à se prononcer avec sincérité, en toute objectivité, en portant, si besoin est, les réserves nécessaires sur la valeur des hypothèses et des conclusions formulées » (article 145).

Confidentialité

« Sans préjudice de l’obligation au secret professionnel, (…) ils sont soumis à un devoir de discrétion dans l’utilisation de toutes les informations dont ils ont connaissance dans le cadre de leur activité » (article 1 47).

Relations entre professionnels

Elles sont le domaine des devoirs de confraternité.

Les professionnels comptables « se doivent assistance et courtoisie réciproques. Ils doivent s’abstenir de toute parole blessante, de toute attitude malveillante, de tout écrit public ou privé, de toute démarche ou manœuvre susceptible de nuire à la situation de leurs confrères » (…) « En matière pénale ou disciplinaire, l’obligation de confraternité ne fait pas obstacle à la révélation (…) de tout fait susceptible de contribuer à l’instruction » (article 1 61 ).

Remarques:

• D’autres règles de déontologie sont prévues : la rémunération doit être en rapport avec le service rendu, la publicité tapageuse est interdite (une communication « décente et empreinte de retenue » est permise).

• Le Code de déontologie des professionnels de l ‘expertise-comptable interdisait, à l’origine, le démarchage (action qui consiste à proposer des services à des tiers non demandeurs). L’arrêt du Conseil d’État du 22 juin 20 1 1 annule cette interdiction, conformément à la directive européenne 2006/1 23/CE relative aux services dans le marché intérieur.

• L’article 152 du décret du 30 mars 2012 (modifié par le décret du 1 8 août 2014) stipule désormais :

« Les actions de promotion [ . . .] ont pour objet de procurer au public qu’elles visent une information utile. [. . . ]

Les moyens auxquels il est recouru pour procéder à des actions de promotion ou de démarchage sont mis en œuvre avec discrétion, de façon à ne pas porter atteinte à l ‘indépendance, à la dignité et à l’honneur de la profession, pas plus qu’aux règles du secret professionnel et à la loyauté envers les clients et les autres membres de la profession.Lorsqu’elles présentent leur activité professionnelle à des tiers, par quelque moyen que ce soit, les personnes mentionnées à l’article 141 ne doivent adopter aucune forme d’expression qui soit de nature à compromettre la dignité de leur fonction ou l’image de la profession.

Ces modes de communication ainsi que tous autres ne sont admis qu’à condition que l’expression en soit décente et empreinte de retenue, que leur contenu ne comporte aucune inexactitude ni ne soit susceptible d’induire le public en erreur et qu’ils soient exempts de tout élément comparatif. »

• Le Code de déontologie des commissaires aux comptes repose sur les mêmes principes que celui des professionnels de l’expertise comptable (intégrité, impartialité, indépendance, compétence, confraternité, discrétion). Il s’en distingue cependant sur trois points:

– les commissaires aux comptes doivent s’abstenir de toute immixtion dans la gestion de leur client et de fournir tout conseil qui ne serait pas en lien direct avec leur mission ;

– ils doivent éviter toute situation de conflit d’intérêts, ainsi définie : situation qui compromettrait leur indépendance par rapport au client ou qui pourrait être perçue comme de nature à compromettre l’exercice impartial de cette mission (article 1 0 du Code de déontologie). Le Code de déontologie prévoit à cet effet de nombreuses incompatibilités et interdictions lors de la désignation du commissaire aux comptes ;

– les commissaires aux comptes ne peuvent pas pratiquer de démarchage.La publicité est autorisée par l’article 37 du Code de déontologie : « La publicité est permise au commissaire aux comptes dans la mesure où elle procure au public une nécessaire information. Les moyens auxquels il est recouru à cet effet sont mis en œuvre avec discrétion, de façon à ne pas porter atteinte à l ‘ indépendance, à la dignité et à l’honneur de la profession, pas plus qu’aux règles du secret professionnel, à la loyauté envers les clients et les autres membres de la profession ».

• Les comptables salariés et les comptables publics sont tenus à la loyauté envers leur employeur, c’est-à-dire à faire preuve de droiture, d’honnêteté et de fidélité dans le respect des lois et des règles professionnelles.

Application:

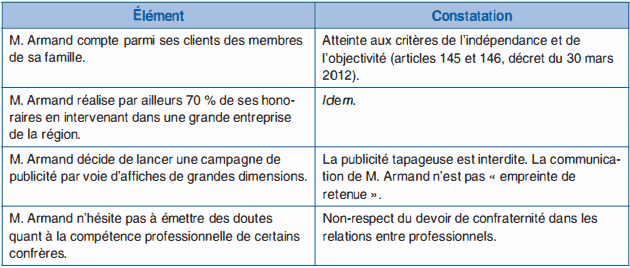

M. Armand, récemment inscrit au tableau de l’OEC, est à la recherche de nouveaux clients. Il compte déjà parmi ces derniers des membres de sa famille. Il réalise par ailleurs 70 % de ses honoraires en intervenant dans une grande entreprise de la région. Il décide de lancer une campagne de publicité par voie d’affiches de grandes dimensions apposées sur les murs de la ville.

À l’occasion de rencontres avec ses voisins, il n’hésite pas à émettre des doutes quant à la compétence professionnelle de certains confrères.

1 . Apprécier cette situation au regard du Code de déontologie des professionnels de l’expertise comptable.

2. Quels sont les risques encourus par M. Armand ?

Correction:

1 . Appréciation de la situation de M. Armand

2. Risques encourus

La responsabilité disciplinaire de M. Armand peut être engagée en première instance devant la Chambre régionale de discipline par le CROEC ou un tiers, puis devant la Chambre nationale de discipline (en appel). La sanction peut être : la réprimande, le blâme, la suspension, la radiation.

La Chambre régionale de discipline instruit les dossiers disciplinaires concernant les experts comptables. Elle est présidée par un magistrat de la cour d’appel. Elle est une juridiction ordinale indépendante des organes de l’Ordre.

En matière disciplinaire il n’existe pas de délai de prescription.

La responsabilité civile et la responsabilité pénale de M. Armand peuvent également être recherchées devant les instances judiciaires compétentes.

La Chambre régionale de discipline n’est pas compétente en matière de litige sur les honoraires ou pour rechercher la responsabilité civile des experts-comptables.

Laisser un commentaire