La gestion budgétaire est un mode de gestion prévisionnelle qui consiste en la traduction d’objectifs en un ensemble de programmes et de budgets. Programme : il établit les prévisions exprimées en quantités : nombre de produits fabriqués, quantités vendues. Budget : c’est la valorisation en unités monétaires d’un programme grâce à une prévision des prix et des coûts.

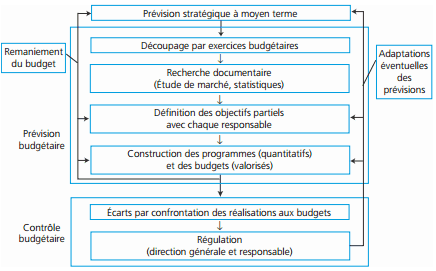

Les étapes de la démarche budgétaire

La démarche budgétaire s’appuie sur la définition des objectifs de l’entreprise qui sont traduits en objectifs opérationnels annuels ; c’est la phase de prévision budgétaire qui guide les différents centres de responsabilité dans leurs actions. Elle permet ensuite, par la comparaison des réalisations aux prévisions, d’expliquer les écarts et de procéder aux mesures correctrices nécessaires. C’est la phase de contrôle budgétaire.

La démarche budgétaire, qui s’appuie sur l’organisation fonctionnelle de l’entreprise, crée les conditions de l’échange entre les responsables des fonctions ou autres centres de responsabilité et leur hiérarchie tant au moment de l’élaboration des prévisions que lors de l’analyse des réalisations. Elle peut donc constituer un moyen d’animation et de responsabilisation (gestion par exceptions).

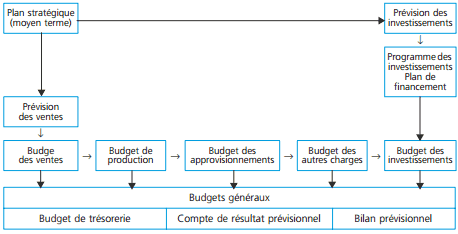

L’interdépendance des budgets

La procédure d’élaboration des différents budgets est une procédure ordonnée qui traduit la hiérarchie entre les différents budgets. Par exemple, les prévisions de vente conditionnent les prévisions de production et, éventuellement, de nouveaux investissements. C’est aussi une procédure itérative car des ajustements des prévisions peuvent se révéler nécessaires du fait, par exemple, de goulets d’étranglement ou d’une trésorerie déséquilibrée.

La cohérence de l’ensemble de la construction budgétaire se traduit dans les budgets généraux : équilibre de la trésorerie (budget de trésorerie), équilibre financier (bilan prévisionnel) et rentabilité de l’exploitation (compte de résultat prévisionnel).

La présentation des budgets

Les budgets se présentent sous la forme de tableaux la plupart du temps mensuels. Leur structure est adaptée aux besoins d’information des destinataires.

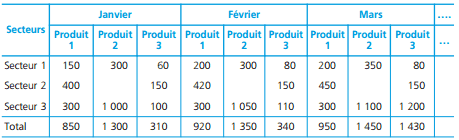

❏ Le budget des ventes

Il exprime les ventes mois par mois. Plusieurs présentations peuvent être adoptées : budget des ventes par produit, par représentant, par région.

Exemple de budget par secteur et par produit

❏ Le budget de production

Le budget de production valorise le programme de production à partir des coûts standards ou des budgets flexibles. Il peut mettre en relation les ventes, la production et les stocks.

❏ Le budget des approvisionnements

Le budget des approvisionnements comporte :

– le budget des frais d’approvisionnement (coût de possession et coût de passation) en distinguant les charges variables des charges fixes ;

– le budget des achats.

❏ Le budget des investissements

Le budget des investissements, dans le cadre de l’exercice budgétaire, détaille mois par mois :

– les dates d’engagements, moments à partir desquels l’entreprise s’engage à payer les livraisons et prestations, selon un calendrier prédéfini, ou à verser un dédit ;

– les dates de réception dont la connaissance est indispensable à la mise en œuvre matérielle du projet ;

– les dates de règlement qui permettent d’organiser la trésorerie de l’entreprise.

❏ Le budget de trésorerie

Le budget de trésorerie présente mois par mois les encaissements, les décaissements et les soldes de trésorerie.

Laisser un commentaire