Vous êtes assistant(e) au sein du cabinet Compta plus et vous êtes chargé(e) de déterminer les différentes taxes relatives à la paie de trois de vos clients : Voici des information sur l’entreprise Charaudot :

• Effectif : 5 salariés.

• Assujettie à la TVA au taux normal pour la totalité de son chiffre d’affaires.

• Versement d’un chèque de 150 €, le 14 mars N+1 au lycée professionnel de la ville.

• Salaires bruts annuels (année N) : 207 500 €.

Entreprise Drama :

• Effectif : 18 salariés.

• Assujettie à la TVA au taux normal pour la totalité de son chiffre d’affaires.

• Formation du chef comptable à l’utilisation de différentes fonctionnalités du PGI qui doit être installé dans l’entreprise : 2 600 € (règlement par chèque le 20 janvier N+1).

• Achats de différents didacticiels pour assurer la mise à niveau des comptables de l’entreprise : 1 200 € (chèque du 12 mars N+1).

• Salaires bruts annuels (année N) : 812 800 euros.

Entreprise Laziz :

• Effectif : 22 salariés.

• Non assujettie à la TVA.

• Versement par chèque de 4 482 € à un organisme collecteur de l’effort de construction, le 20 février N+1.

• Salaires bruts annuels (année N) : 996 000 €.

• Salaires bruts de mars N+1 (versés le 31/03/N+1) : 8 350 €.

* Possibilité de se libérer des contributions par une dépense libératoire de même nature.

* Possibilité de se libérer des contributions par une dépense libératoire de même nature.

1) Déterminer le montant des taxes dues par chacune de ces entreprises.

2) Enregistrer au journal de chacune des entreprises les écritures correspondantes.

Corrigé de l’exercice sur les charges fiscales liées à la paie

1) Montant des taxes dues

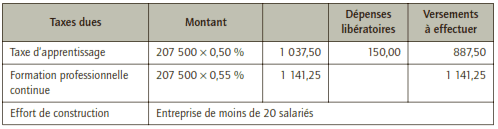

■ Entreprise Charaudot

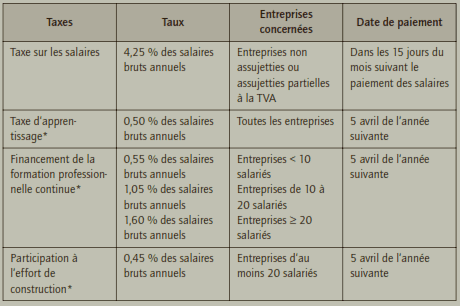

Il s’agit d’une entreprise de moins de 10 salariés,son taux d’imposition à la formation professionnelle

est donc de 0,55 %.

Elle a effectué un don au lycée professionnel de la ville, il se déduit des sommes dues au titre de la taxe d’apprentissage.

Elle a un effectif de moins de 20 salariés et ne cotise donc pas à l’effort de construction.

Elle est assujettie à la TVA et ne paie donc pas la taxe sur les salaires.

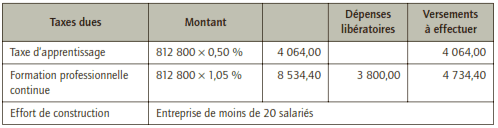

■ Entreprise Drama

Il s’agit d’une entreprise dont l’effectif est compris entre 10 et 20 salariés, son taux d’imposition à la formation professionnelle est donc de 1,05 %.

Elle a effectué des dépenses de formations libératoires qui s’imputent sur le montant de la taxe due.

Elle a un effectif de moins de 20 salariés et ne cotise donc pas à l’effort de construction.

Elle est assujettie à la TVA et ne paie donc pas la taxe sur les salaires.

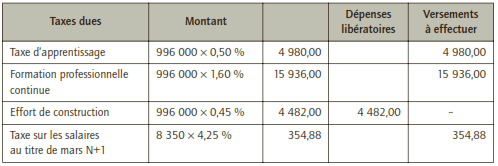

■ Entreprise Laziz

Il s’agit d’une entreprise dont l’effectif est supérieur à 20 salariés, son taux d’imposition à la formation professionnelle est donc de 1,60 %.

Elle cotise à l’effort de construction mais a effectué une dépense libératoire.

Elle n’est pas assujettie à la TVA et paie donc chaque mois, la taxe sur les salaires.

2) Enregistrement au journal des entreprises

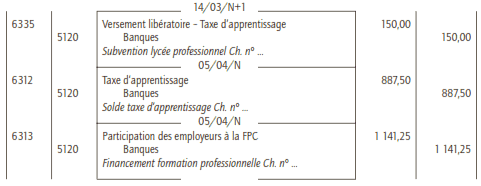

■ Entreprise Charaudot

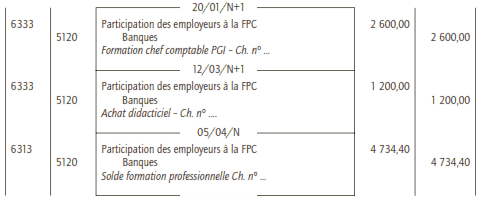

■ Entreprise Drama

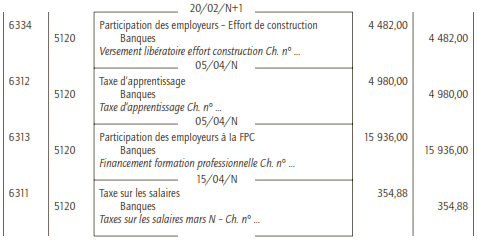

■ Entreprise Laziz

Laisser un commentaire