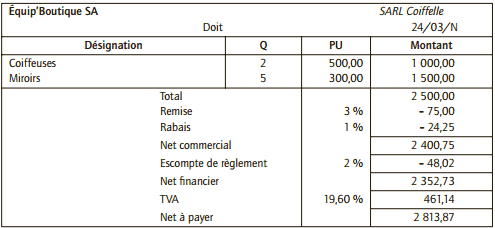

Le 24 mars N, la société anonyme Équip’Boutique a adressé à la SARL Coiffelle la facture n° 555125 pour 2 coiffeuses au prix unitaire de 500 € HT et 5 miroirs au prix unitaire de 300 € HT. Équip’Boutique accorde à son client une remise de 3 % et un rabais de 1 %. Par ailleurs, Coiffelle, réglant à réception de facture, se voit accorder un escompte de 2 %.

Équip’Boutique est soumise à la TVA au taux normal sur l’ensemble de ses activités.

Présenter la facture simplifiée avec le décompte des calculs qui y figurent.

CORRIGÉ DE L EXERCICE

Équip’Boutique accorde à son client Coifelle deux types de réductions :

– des réductions commerciales : la remise et le rabais ;

– une réduction financière liée au paiement comptant de la facture : l’escompte.

Les réductions commerciales se calculent en cascade :

– la remise sur le total hors taxes : 3 % ×2 500 = 75,00 €;

– le rabais sur le total hors taxes diminué de la remise :

1 % ×(2 500 – 75,00) = 24,25 €

L’escompte se calcule sur le net commercial :

(2 500 – 75,00 – 24,25) ×2 % = 48,02 €

said bock dit

Très intéressant. Merci pour votre travail.