Une entreprise privée de vente de vêtements par Internet, Vêtements Accessibles à Tous (VAT), se pose la question du coût réel de ses envois. L’entreprise distinguait jusqu’à présent deux centres d’analyse. Le premier est lié à l’achat et à l’entreposage de vêtements de marque dans un grand entrepôt. Le second concerne les envois, depuis la réception de la commande jusqu’à la récupération des colis par La Poste et mobilise la majorité des employés de l’entreprise . Jusqu’à présent, elle considérait que le coût indirect d’envoi était fonction du poids des différents vêtements envoyés. Pour le mois dernier, le coût indirect était ainsi de 2,5 €/kg. Les coûts directs liés à l’envoi concernent la facturation des colis par La Poste ce qui représente 4 €/kg. Le dirigeant de VAT demande à son contrôleur de gestion de lui appliquer une analyse par activité de ses envois.

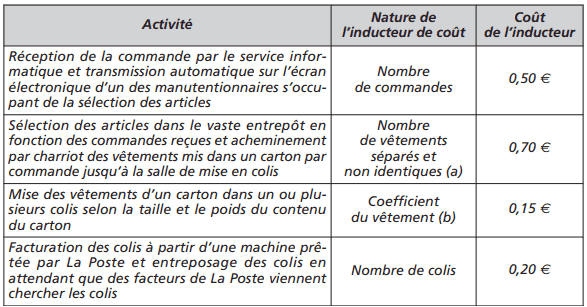

Après plusieurs observations sur le terrain et une vingtaine d’entretiens, le contrôleur de gestion en déduit l’analyse par activités suivante à partir des données du mois passé:

(a) Les vêtements sont considérés comme séparés lorsqu’ils ne sont pas vendus par lot. Ils sont considérés comme identiques lorsque tout est identique (couleur, taille, forme du vêtement et marque).

(b) Tous les vêtements n’ont pas le même encombrement et poids et n’induisent pas d’être isolés dans un colis. Aussi, le contrôleur de gestion préconise d’affecter un coefficient par vêtement pour refléter ces différents paramètres

■ Quelle a pu être la raison du maintien jusqu’à présent de la méthode actuelle de calcul du coût des envois? Que pensez-vous de cette méthode au vu de l’étude du contrôleur de gestion?

■ Durant le mois dernier, quel était le coût d’une commande contenant un costume de 0,8 kg, 2 pantalons d’un poids total de 1,2 kg, 2 chemises d’un poids total de 0,7 kg et 4 sous-vêtements d’un poids total de 0,6 kg?

■ Quel aurait été le coût de la même commande avec la nouvelle de méthode de coût à base d’activités (ABC) sachant qu’il a fallu trois colis pour la commande et que seuls les sous-vêtements sont par lot de 2 et identiques au sein du lot?

■ Quel a été le coût de la commande de 8 sous-vêtements identiques vendus par lot de 2, contenant dans un colis et pesant au total 1,2 kg avec la méthode actuelle de coût complet? Quel aurait été son coût avec la méthode ABC?

■ À partir des deux commandes précédentes, expliquez le subventionnement croisé qui apparaît entre les commandes avec l’une des deux méthodes (méthode de coût complet traditionnelle ou méthode ABC).

■ Si la méthode ABC est mise en place pour évaluer la rentabilité de ce type de commande, était-il pertinent de la mettre en place?

■ Que pensez-vous du choix de l’inducteur de coût pour la deuxième activité « sélection des articles » ? Argumentez sans chiffre et proposez au moins un autre inducteur de coût possible.

■ Est-ce que la méthode ABC telle qu’elle est définie dans l’énoncé est facilement applicable dans l’entreprise VAT ? Avec votre nouvel indicateur, est-il toujours aussi facile d’appliquer la méthode ABC? Quelles peuvent être les raisons justifiant de l’emploi de la méthode ABC à court terme mais d’une subsistance de la méthode de coût complet traditionnelle à long terme?

■ La dernière activité « facturation et entreposage des colis » comprend notamment des charges relatives à l’amortissement du lieu servant à l’entreposage. Quel coût aurait pu être plus pertinent d’un point de vue économique? Quelle critique peut-on adresser à partir de cet exemple à la méthode ABC?

Corrigé de l’exercice de comptabilité sur les coûts à base d’activités (méthode ABC)

1 – Raison du maintien de la méthode traditionnelle de coût complet jusqu’à présent et critiques

Une des raisons qui semble évidente est la simplicité de la méthode. Les coûts directs sont déjà en fonction des kilogrammes de vêtements. Une fois connu le poids de la commande, il suffit de la multiplier par 4 + 2,5 = 6,5 € pour estimer le coût d’envoi des vêtements.

En revanche, avec l’analyse du contrôleur de gestion, on remarque que le poids des vêtements est un mauvais indicateur de ce qui induit les coûts. Un seul des inducteurs de coût fait référence au poids. Le coefficient par vêtement est l’inducteur qui se rapproche le plus de l’indicateur de poids même s’il n’est pas défini exclusivement en fonction du poids mais aussi en fonction de l’encombrement. Le nombre de colis s’y rattache certainement un peu. Le nombre de commandes et le nombre de vêtements séparés et non identiques sont deux indicateurs qui n’ont rien à voir avec le poids.

2 – Coût de la première commande selon la méthode traditionnelle

Poids relatif aux vêtements de la commande: 0,8 + 1,2 + 0,7 + 0,6 = 3,3 kg

Coût direct d’envoi: 3,3 x 4 = 13,20 €

Coût indirect d’envoi: 3,3 x 2,5 = 8,25 €

Coût d’envoi de la commande: 3,3 x 6,5 = 21,45 €

3 – Coût de la première commande selon la méthode ABC Poids relatif aux vêtements de la commande: 0,8 + 1,2 + 0,7 + 0,6 = 3,3 kg

Coût direct d’envoi: 3,3 x 4 = 13,20 €

Coût indirect d’envoi: – Activité « réception de la commande » : 0,50 x 1 = 0,50 € (a)

– Activité « sélection des articles » : 0,70 x 7 = 4,90 € (b)

– Activité « mise en colis » : 0,15 x 16 = 2,40 € (c)

– Activité « facturation et entreposage » : 0,20 x 3 = 0,60 € (d) Coût indirect: 8,40 €

Coût d’envoi de la commande: 21,60 €

(a) On a une commande.

(b) Il y a 7 vêtements séparés et non identiques.

(c) On obtient un coefficient total de: 4 x 1 + (2 + 2) x 2 + 1 x 4 = 16.

(d) La commande a nécessité 3 colis.

4 – Coût de la deuxième commande selon la méthode traditionnelle et selon la méthode ABC

Avec la méthode traditionnelle, on obtient:

Coût direct d’envoi: 1,2 x 4 = 4,80 €

Coût indirect d’envoi: 1,2 x 2,5 = 3,00 €

Coût d’envoi de la commande: 1,2 x 6,5 = 7,80 €

Avec la méthode ABC, on obtient: Coût direct d’envoi: 1,2 x 4 = 4,80 €

Coût indirect d’envoi:

- Activité « réception de la commande » : 0,50 x 1 = 0,50 €

- Activité « sélection des articles » : 0,70 x 1 = 0,70 €

- Activité « mise en colis » : 0,15 x 8 = 1,20 €

- Activité « facturation et entreposage » : 0,20 x 1 = 0,20 €

Coût indirect: 2,60 €

Coût d’envoi de la commande: 7,40 €

5 – Explication du subventionnement croisé entre les commandes

Les charges indirectes de la première commande sont légèrement inférieures avec la méthode classique par rapport à la méthode ABC qui est plus précise. En revanche, pour la 2e commande les charges indirectes sont bien moins élevées avec la méthode ABC: 2,60 € au lieu de 3,00 €, soit une surestimation du coût indirect avec la méthode traditionnelle de (3,00 – 2,60) / 2,60 ≈ 15,38 %.

Les commandes simples – dans la mesure où elles ne nécessitent pas de chercher à des endroits divers de l’entrepôt différentes catégories de vêtements et qu’elles peuvent être envoyées en un seul colis – vont subventionner les commandes plus complexes. Cela est d’autant plus vrai que la commande simple a un poids important et que la commande complexe a un faible poids. Avec la méthode de coût complet traditionnelle, la commande complexe se verrait affecter un coût moins élevé que la commande simple alors que dans la méthode ABC la relation pourrait être inversée ou en tout cas rééquilibrée.

6 – Pertinence de la méthode ABC pour évaluer la rentabilité des commandes 1 et 2

Il faut relativiser ce qui a été dit à la question précédente au vu de la modification du coût d’envoi entraînée par le changement de méthode de coût complet. On passe pour la première commande de 21,45 € à 21,60 € [soit une sous-estimation du coût de (21,60 – 21,45) / 21,60 ≈ 0,69 %] et pour la deuxième commande de 7,80 € à 7,40 € [soit une surestimation du coût (7,80 – 7,40) / 7,40 ≈ 5,41 %].

Il faut encore tenir compte des autres coûts qui ne sont pas inclus ici: le coût d’achat des vêtements (prix d’achat plus entreposage et stockage de la marchandise). La sous ou surestimation du coût de revient induite par la méthode de coût classique par rapport à la méthode ABC qui est plus précise est ainsi bien inférieure à 5,41 % dans tous les cas. Sans compter que la première commande représente peut-être une commande plus habituelle pour l’entreprise VAT que la 2e et donc ce serait une sous-estimation du coût de revient de celle-ci qui pourrait poser problème : en donnant, par exemple, l’impression que la commande est rentable car inférieur au prix de vente alors qu’elle est en réalité supérieure.

7 – Discussion relative à l’inducteur de coût de l’activité « sélection des articles »

L’inducteur de coût proposé devrait expliquer comment se forme le coût indirect lié à la sélection des articles, leur mise en carton et leur acheminement jusqu’à la salle de mise en colis. Dans ces coûts indirects, on peut supposer qu’une grande partie est formée par des coûts de main-d’œuvre indirecte puisqu’il est évoqué la présence de manutentionnaires pour la sélection des articles.

Le coût de cette activité qu’on devrait ainsi imputer à chaque commande va dépendre du temps consacré par les manutentionnaires à la recherche des vêtements dans l’entrepôt puis à leur acheminement. Plus les vêtements d’une même commande sont dispersés plus ce coût s’accroît pour la commande. La dispersion des articles est à prendre en compte. On aurait ainsi pu identifier des zones dans l’entrepôt et vérifier si les articles d’une même commande appartiennent à des zones différentes. Le principe est que: plus il y a de zones représentées dans la commande, plus on doit avoir d’inducteurs de coûts.

Remarque: pour minimiser le coût d’une commande, il faudrait certainement chercher à ce que les articles des commandes les plus habituelles soient regroupés.

8 – Discussion sur l’applicabilité de la méthode ABC

Il semble assez aisé de pouvoir retrouver chaque mois le montant de charges indirectes par activité si les ressources physiques et humaines utilisées sont différentes par activité. En revanche, une difficulté peut survenir si, par exemple, ce sont les mêmes personnes qui sélectionnent les articles et les mettent dans des colis. Il ne sera peut-être pas facile de répartir les charges entre ces deux activités. De même, si ce sont les mêmes personnes qui assurent la troisième activité de facturation et d’entreposage.

Par ailleurs, il faut voir si les indicateurs de coût sont facilement calculables et notamment s’il faut attendre la fin de la période pour connaître ce nombre d’inducteurs ou s’il est facile de les prévoir en fonction des différentes commandes de la période étudiée (ici : le mois passé). Les inducteurs définis dans l’énoncé et celui défini à la précédente question semblent assez faciles à obtenir automatiquement.

Il faut que le système informatique comprenne les références des vêtements, que le coefficient des vêtements soit inclus et que la zone de l’entrepôt où est inclus le vêtement soit spécifiée. Le plus difficile à obtenir par avance est peut-être le nombre de colis nécessaire pour chaque commande. Par exemple, est-ce qu’il a été défini qu’une chemise ne doit pas être mise dans le même colis qu’un pantalon? Un costume c’est un colis? etc. S’il faut vérifier chaque mois le nombre de colis qui a été utilisé, cet inducteur va peut-être nécessiter trop de temps pour être calculé au regard de l’arbitrage entre le temps consacré à recueillir l’information et la pertinence de l’information pour la décision.

La méthode ABC peut ainsi être utilisée à court terme pour mieux connaître à un instant t le coût réel d’un envoi et par exemple décider d’une nouvelle politique de tarification mais peut ne pas être utilisée à long terme en raison de la difficulté à obtenir toute l’information nécessaire chaque mois pour calculer le coût d’envoi par commande, par vêtement, etc. La méthode de coût complet traditionnelle reprend des centres d’analyse qui existent naturellement dans l’organisation car représentant des unités physiques. Il est ainsi facile d’affecter des charges indirectes (par rapport aux produits) directement à un centre d’analyse. Cette facilité d’obtention de l’information peut expliquer la préférence pour une méthode moins précise et plus facile à mettre en œuvre.

9 – Discussion sur la dotation aux amortissements de l’activité « facturation et entreposage des colis »

Il aurait été certainement plus pertinent d’un point de vue économique de considérer le coût d’opportunité plutôt que la dotation aux amortissements. Cette dernière est fixée en fonction de la valeur historique de l’entrepôt. Elle a pu changer de valeur. Par ailleurs, il peut être pertinent de voir l’alternative qui peut être faite en termes d’utilisation du lieu. Quel est le coût de ne pas être en juste-à-temps au niveau des colis en termes de perte d’espace pour le stockage de marchandises supplémentaires? Si on arrive à réduire la quantité de colis en attente d’expédition, on pourrait peut-être se mettre à vendre des chaussures. Quel est le manque à gagner lié à l’absence de vente de chaussures?

Si la méthode ABC est plus précise dans le calcul des coûts complets que la méthode traditionnelle des centres d’analyse, il n’en reste pas moins que l’information première utilisée par la méthode ABC est l’information comptable. Dans la mesure où celle-ci peut être éloignée de l’information économiquement pertinente, la méthode ABC n’est pas la panacée à tout problème d’évaluation du coût d’une activité, d’un bien, d’un service, etc.

Laisser un commentaire