Je mets ci-après deux exercices de comptabilité sur les amortissements : Le 15 juillet 1997, une entreprise fait l’acquisition d’une machine industrielle. Coût d’achat H.T. 150 000 d’une durée probable d’utilisation de 8 ans.Il vous est demandé de dresser le plan d’amortissement dans les deux hypothèses suivantes:

- Le matériel est amorti selon le procédé constant

- Le matériel est amorti selon le procédé dégressif.

Exercice sur les amortissements N° 2:

Une machine achetée 80 000 DH le 1.1.1996, amortie selon le système dégressif, a été cédée le 30 septembre 1997. Une moins-value de 3 600 DH résulte de cette cession. Si l’amortissement pratiqué avait été linéaire, la moins-value aurait été de 22000 DH.

Travail demandé:

Le coefficient dégressif étant de 2 déterminer les 2 taux;

Calculer le prix de cession de la machine;

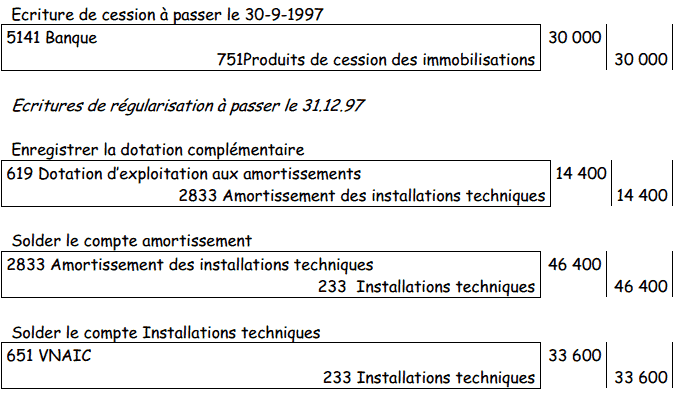

Passer les écritures de cession au 30.9.1997;

Régulariser les comptes au 31.12.1997.

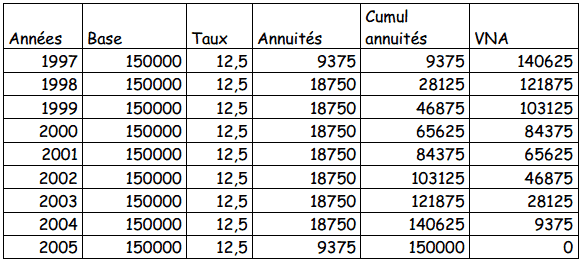

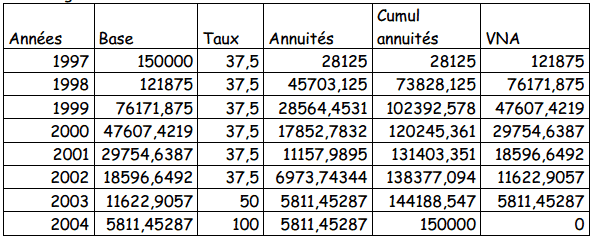

Correction de l’exercice n 1 :

Plan d’amortissement dans l’hypothèse d’un amortissement constant: taux constant = 100 / 8 = 12.5 %

Plan d’amortissement dans l’hypothèse d’un amortissement dégressif: taux dégressif = 12.5 % x 3 = 37.5 %

Correction de l’exercice N 2

L’exercice peut être résolu de différentes façons , nous en présentons une ci-dessous.

Le coefficient dégressif de 2 correspond à une durée d’utilisation de 5 ans ou 6 ans :

Amortissement dégressif:

1ère annuité: 80 000 x 0.40 = 32 000

VNA = 80 000 – 32 000 = 48 000

2ème annuité: 48 000 x 0.40 x 9/12 = 14 400

VNA = 48 000 – 14 400 = 33 600

Moins value = Prix de cession – VNA

Prix de cession = 33600 – 3600 = 30 000

Vérification: Si l’amortissement avait été constant:

Annuité constante = 80 000 x 0.2 = 16 000

VNA à la date de cession: 80 000 – ( 16 000 x 1.75) = 52 000

Prix de cession = 30 000 – 52 000 = -22 000 (mois value)

Laisser un commentaire