L’entreprise individuelle ne dispose pas d’une personnalité juridique et d’un patrimoine distincts de ceux de l’exploitant individuel. Le patrimoine commercial est confondu avec le patrimoine civil de l’entrepreneur individuel qui est donc indéfiniment et exclusivement responsable des dettes de l’entreprise.

Sur le plan fiscal, les profits que l’entrepreneur individuel de son entreprise sont assimilés à des bénéfices imposables. Les prélèvements qu’il peut effectuer sont définis comme des avances sur ce bénéfice. L’entrepreneur ne bénéficie pas de la même protection sociale que les salariés.

Pour l’assurance maladie, il doit adhérer à un régime complémentaire. Il ne perçoit pas d’indemnité en cas d’arrêt de travail ni d’indemnité en cas de chômage.

Aspects comptables

La création de l’entreprise

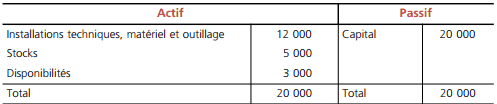

◆ Exemple

Le 1/1/N, M. Othéla crée une entreprise. Il apporte du matériel de production (12 000 e) et un stock de matières premières (5 000 e) et dépose 3 000 e sur le compte bancaire commercial de l’entreprise.

Le bilan de création

Laisser un commentaire