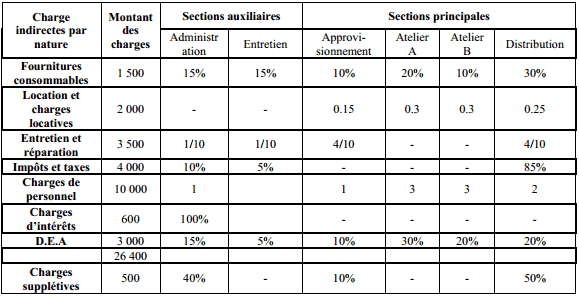

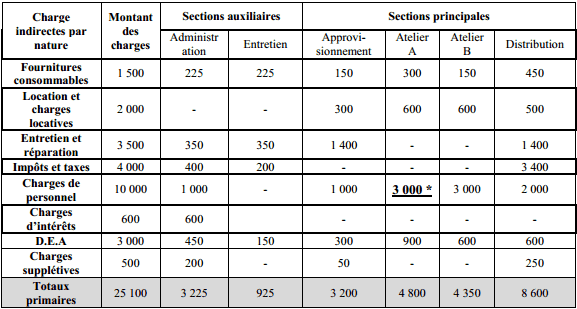

Avant de faire ces 4 exercices sur la répartition des charges indirectes, je vous invite à consulter le cours sur le lien « Le traitement des charges de la comptabilité analytique d’exploitation« . Le tableau des charges indirectes de l’entreprise « ARIMEX » pour le mois de janvier 2013 se présente comme suit :

TAF : compléter le tableau de répartition des charges indirectes de l’entreprise « ARIMEX ».

Exercices 2 de comptabilité analytique :

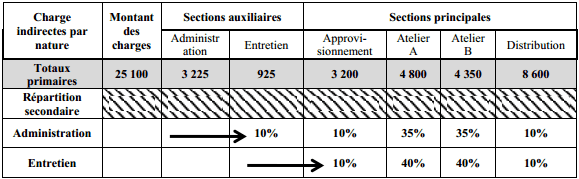

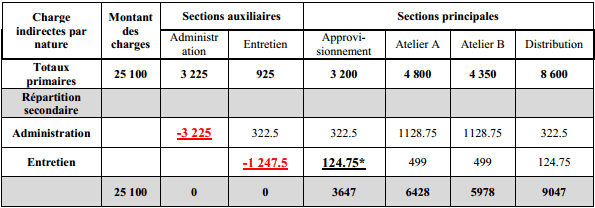

Pour le mois de Janvier 2013 le tableau de répartition des charges indirectes se présente comme suit :

TAF : Compléter le tableau de répartition des charges indirectes.

Exercices 3 de comptabilité analytique :

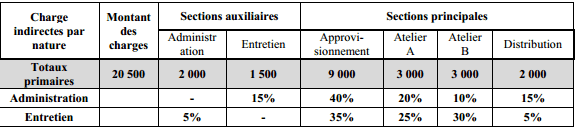

Le tableau de répartition des charges indirectes de l’entreprise « LA GENERALE SUDISTE » se présentent comme suit :

TAF :

1. Calculer le montant des centres administration et entretien, compte tenu des prestations réciproques ;

2. Procéder à la répartition secondaire dans le tableau des charges indirectes ;

Exercices 4 de comptabilité analytique :

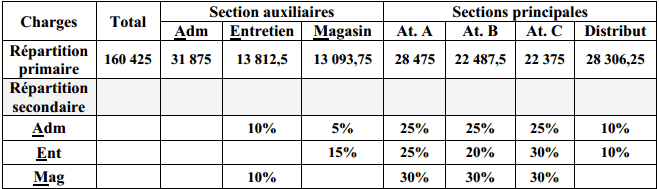

Le tableau de répartition des charges indirectes d’une société est le suivant:

TAF : compléter le tableau de répartition des charges indirectes.

Correction de l’exercice 1 :

(*) Atelier A : 3 000 = 10 000 x(3/(1+1+3+3+2))

Correction de l’exercice 2 :

(*) 124.75 = (925+322.5)*10%

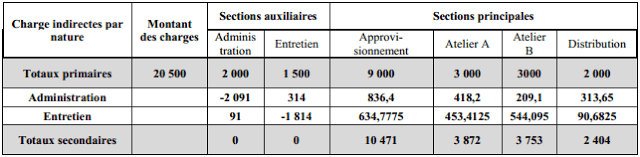

Correction de l’exercice 3 :

Question 1 : La détermination du total des centres administration et entretien exige la résolution d’un système d’équation à deux inconnues. Soit :

X= le total du centre « administration » après répartition secondaire,

Y= le total du centre « entretien » après répartition secondaire.

Le total X du centre « administration » est égal aux 2 000 DH (total de la répartition primaire) augmenté de la part du centre entretien qui le concerne, soit 5% du total de ce dernier ;

Le total Y du centre « entretien » est égal aux 1 500 DH (total de la répartition primaire) augmenté de la part du centre administration qui le concerne, soit 15 % du total de ce dernier. Le système d’équation s’écrit :

X = 2000 + 5 % Y

Y = 1500 + 15 % X

Si on remplace Y dans X, donc si on connait le X il possible de déduire la valeur de Y :

X = Administration = 2 091 Y = Entretien = 1 814

Les deux montants 2 091 et 1 814 représentent les totaux après répartition secondaire des centres « Administration » et « Entretien ».

Question 2 : Après le calcul des nouveaux totaux des centres « administration » et « entretien », le tableau de répartition des charges indirectes se présente comme suit :

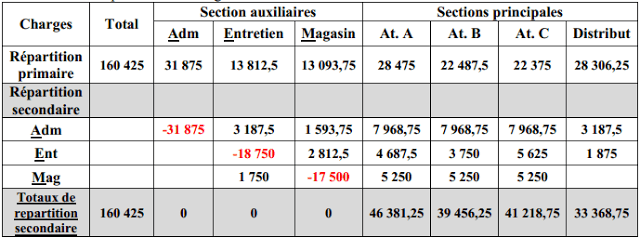

Correction de l’exercice 4 :

E= 13812.5 + 31875 x 10% +10% M M =13093.75+31875 x 5% 15%E

E=13812.5 + 3187.5+10% M M=13093.75+ 1593.75+15%E

E= 17500 +10% M M= 14687.5+ 15% E

E= 18750

M= 17500

Tableau de répartition des charges indirectes:

Laisser un commentaire