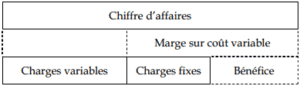

Les méthodes étudiées au cours des articles précédents ont permis de déterminer des coûts globaux et unitaires par produit. De ces résultats, intéressants en eux-mêmes, on cherchera souvent à tirer …

Lire la suite... à proposAnalyse des coûts et calcul des marges en comptabilité