L’entreprise PIRAX fabrique deux produits A et B à partir d’une même matière première M. L’entreprise calcule ses coûts par la méthode des centres d’analyse et évalue les sorties par la méthode du …

Le diagnostic financier c’est quoi ?

Le diagnostic financier peut être pratiqué par des intervenants internes ou externes à l’entreprise (dirigeants, propriétaires de l’entreprise, créanciers, banquiers, …). Leurs objectifs sont souvent …

Lire la suite... à proposLe diagnostic financier c’est quoi ?

Actif du bilan ou emploi des fonds

Le bilan se présente sous la forme d’un inventaire, à une date donnée, récapitulant l’ensemble des ressources dont dispose l’entreprise et la façon dont elle les a utilisées. Les emplois qui …

Passif du bilan comptable ou origine des fonds

Si l’actif du bilan peut être défini comme un ensemble de besoins qu’il faut satisfaire pour assurer la marche de l’entreprise, le passif correspond à la récapitulation de ses ressources.(voir …

Lire la suite... à proposPassif du bilan comptable ou origine des fonds

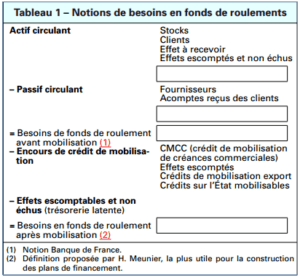

Analyse des bilans: Besoin en fonds de roulement(bfr)

La notion de besoin en fonds de roulement est liée au problème posé par la couverture du besoin de financement de l’exploitation. La caractéristique de ce besoin est d’être, quoique soumise aux aléas …

Lire la suite... à proposAnalyse des bilans: Besoin en fonds de roulement(bfr)

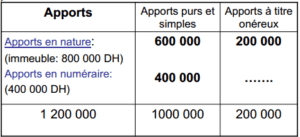

Comptabilité des sociétés en résumé

Lors de la création d’une société, les associés réalisent des apports sous plusieurs formes.Les apports des associés (ou actionnaires) constituent le capital de la société. Ils peuvent être : …

Lire la suite... à proposComptabilité des sociétés en résumé