C’est l’organisation des comptes, qui, par l’enregistrement des mouvements (entrées, sorties) permet de connaître de façon constante, en cours d’exercice, les existants chiffrés en quantité et en valeurs, la méthode s’applique particulièrement aux stocks. Les entreprises peuvent, tenir l’inventaire permanent dans les comptes de stocks correspondants de la classe 3 suivant les modalités définies ci-après :

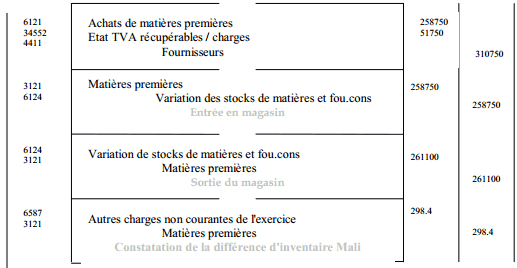

En ce qui concerne les stocks acquis par l’entreprise à l’extérieur : les achats des marchandises, matières et fournitures les comptes 6111 et suivants (sauf 6114 variation des stocks de marchandises). 6121 et suivants (sauf 6124 variation des stocks de variation de stocks de marchandises). 6121 et suivants (sauf 6124 variation des stocks de matières et fournitures) sont débités par le crédit des comptes intéressés des classes 4et 5 :

En cours d’exercice les comptes de stocks fonctionnent comme des comptes de magasin :

- Ils sont débités des entrées consécutives aux achats par le crédit des comptes 6114 et 6124 :

- Ils sont crédités des sorties valorisées en coûts par le débit des ces mêmes comptes.

En fin d’exercice, les soldes des comptes issus des postes 611 et 612 représentant respectivement le montant des achats revendus de marchandises (achats de l’exercice corrigés de la variation de stock) et le montant des achats consommés de matières et de fournitures (achats de l’exercice corrigés de la variation de stocks);

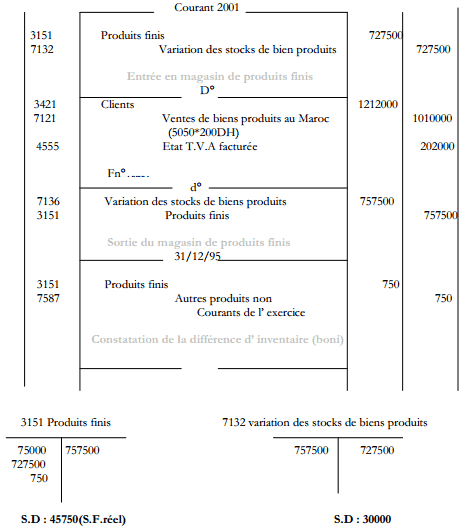

En ce qui concerne les stocks produits par l’entreprise elle-même:

En cours d’exercice les comptes de stocks fonctionnent comme des comptes de magasin :

- Ils sont débités des entrées valorisées en coûts de production par le crédit du compte 7132 variations de stocks de biens produits ;

- Ils sont crédités des sorties, selon, un coût calculé conformément aux méthodes d’évaluation utilisées par l’entreprise, par le débit du compte 7132 :

En fin d’exercice, le solde du compte 7132 représente la variation des stocks des produits au cours de l’exercice .

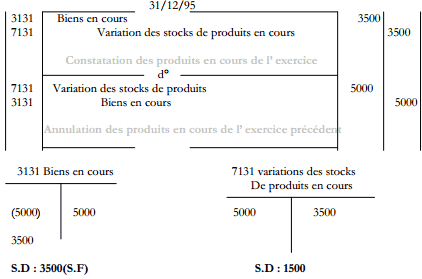

En ce qui concerne les produits en cours :

Comptabilisation des mouvements de stocks :

Stocks acquis par l’entreprise à l’extérieur :

Stocks produits par l’ entreprise

Stocks de produits en cours :

mategnan jacob dit

salue.mais c’est fantasme de voir que le compte de la variation de stocks soit 713,pourquoi cela;ou bien le plan comptable ancien ne concorde plus avec le nouveau

Compta dit

Selon le plan comptable français système de base