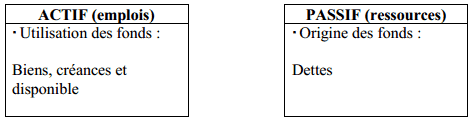

Le bilan est un état de synthèse qui donne une photographie de la situation du patrimoine d’une entreprise à un moment donné .Il décrit ce que l’entreprise possède et comment elle le finance. Il se devise en deux parties : le passif et l’actif Le passif décrit les ressources financières, l’origine des capitaux utilisés.

L’actif décrit les emplois faits de ces capitaux.

Remarque : Les emplois inscrits en Actif du bilan sont financés par les ressources figurant au Passif, par conséquent le bilan est toujours équilibré : TOTAL DE L’ACTIF = TOTAL DU PASSIF.

Exercice 1 sur le bilan :

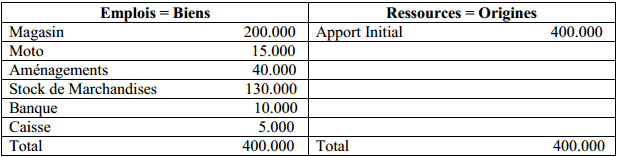

Au début du mois de Juin 2011, Si Brahim décide d’ouvrir une épicerie appelée « Chez Brahim ». Pour la création de son Entreprise, il apporte une épargne de 400.000,00 Dhs en espèces. Durant ce même mois il achète :

- Un magasin pour 200.000 Dh,

- Un vélomoteur pour 15.000 Dh,

- Des rayonnages et un comptoir pour 40.000 Dh

- Des marchandises pour 130.000 Dh.

Il ouvre un compte à la BP et y dépose 10.000 Dh.

TRAVAIL A FAIRE :

Établir le Bilan de l’Entreprise « Chez Brahim » au 30 Juin 2011.

CORRIGE 1 :

Bilan au 30 Juin 2011

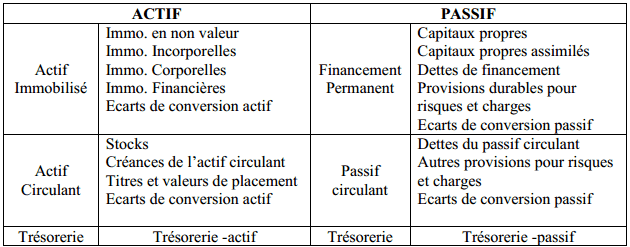

Présentation du bilan comptable :

Chaque partie du Bilan est divisée en Masses, Rubriques et Postes.

Exercice corrigé 2 du bilan :

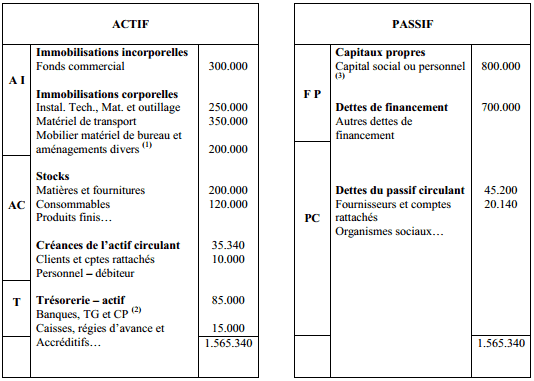

Le 1er janvier 2011 la situation active et passive de l’entreprise TRIADE se présente ainsi :

L’entreprise possède :

Un fonds commercial évalué à ……………………………………..300.000 DH

Des machines industrielles pour…………………………………….250.000 DH

Des véhicules utilitaires pour………………………………………..350.000 DH

Divers mobiliers de bureau pour…………………………………….100.000 DH

Divers matériels de bureau pour……………………………………….40.000 DH

Des micro-ordinateurs pour……………………………………………60.000 DH

Un stock de matières premières pour ………………………………..200.000 DH

Un stock de produits finis pour………………………………………120.000 DH

Des fonds déposés en banques pour …………………………………..50.000 DH

Des fonds déposées au centre de chèques postaux pour ………………35.000 DH

Des espèces en caisse pour ……………………………………………15.000 DH

Elle a emprunté à un organisme financier (crédit à long terme) 700.000 DH

Ses clients lui doivent 35.340 DH et le personnel 10.000 DH.

Elle doit à ses fournisseurs 45.200 DH et à la Caisse Nationale de Sécurité Sociale 20.140 DH.

TRAVAIL A FAIRE : Établir le bilan

Corrigé de l’exercice 2 :

Bilan au 01/01/2011

(1) Mobilier, matériel de bureau et aménagements divers = 100.000 + 40.000 + 60.000 = 200.000

(2) Banques, TG et CP = 50.000 + 35.000 = 85.000

(3) Capital = Total de l’actif – Total du passif connu = 1.565.340 – 765.340 = 800.000

Laisser un commentaire