Ci-après on met à votre disposition un exercice corrigé de comptabilité sur la comptabilisation du subvention d’exploitation dont voici l’énoncé : La société Vita assure le transport des personnes dans la commune de Gujan-Mestras (Gironde).

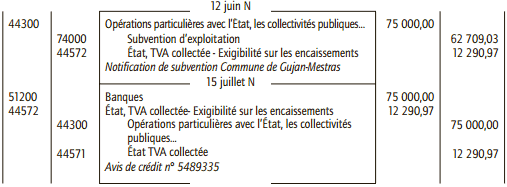

• Le 12 juin N, elle reçoit une notification de la commune lui accordant une subvention de 75 000 € à condition d’accorder aux personnes âgées une réduction sur le prix de la course dont elles bénéficient. Le montant inclut une TVA au taux normal. Cette subvention est versée à Vita le 15 juillet N par virement n° 5489335 sur le compte de l’entreprise.

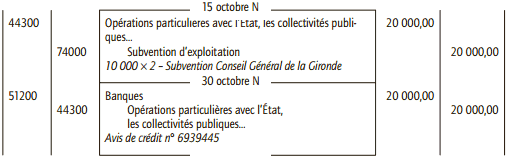

• Le 15 octobre N, le Conseil Général de la Gironde décide d’accorder à Vita une subvention pour la prise en charge de deux personnes handicapées en contrat d’apprentissage. Montant de la subvention 10 000 € par contrat. Cette subvention est versée à Vita le 30 octobre N par virement n° 6939445.

Enregistrer ces opérations dans le livre-journal de la société Vita.

Subvention d’exploitation : correction de l’exercice

La subvention accordée par la municipalité de Gujan-Mestras constitue une contrepartie d’une opération réalisée au profit d’une certaine catégorie de personnes, elle est donc imposable à la TVA.

En revanche, il n’y a pas de prestation pour la conclusion des contrats d’apprentissage au profit des handicapés, la subvention n’est donc pas soumise à TVA.

Laisser un commentaire