La gestion des emballages en comptabilité fait référence à la manière dont les entreprises enregistrent les coûts liés à l’achat, à l’utilisation et à la gestion des emballages dans leur comptabilité. Les emballages peuvent comprendre des boîtes, des sacs, des palettes, des bouteilles, des étiquettes, etc.Dans la plupart des cas, les emballages sont considérés comme des coûts indirects et sont donc inclus dans le coût total de production ou d’achat des marchandises. Les entreprises peuvent utiliser différentes méthodes pour attribuer les coûts des emballages aux produits vendus ou aux services fournis, telles que la méthode du coût moyen pondéré ou la méthode du coût spécifique.

La gestion des emballages

Les entreprises peuvent également suivre l’utilisation de leurs emballages en utilisant des systèmes de gestion des stocks pour s’assurer qu’elles ont suffisamment de matériel d’emballage pour répondre à leurs besoins opérationnels, tout en minimisant les coûts associés à l’entreposage et à la gestion des emballages.

En fin de compte, la gestion efficace des emballages en comptabilité peut aider les entreprises à contrôler leurs coûts, à améliorer leur rentabilité et à répondre aux besoins de leurs clients en matière d’emballage et de livraison.

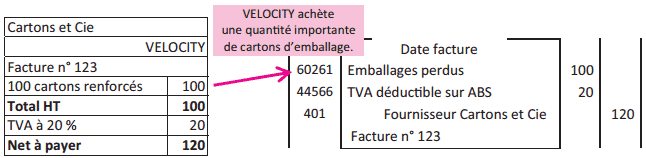

Les emballages perdus

Ce sont des emballages destinés à être livrés avec leur contenu. Le client n’est pas tenu de les restituer. Leur valeur est intégrée par le fournisseur au prix de vente des marchandises. Les emballages perdus sont achetés par l’entreprise qui va ensuite les utiliser pour emballer les produits destinés à ses clients.

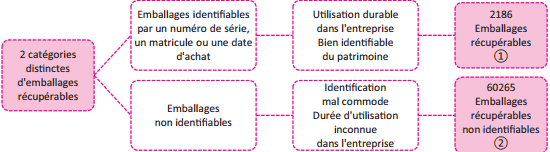

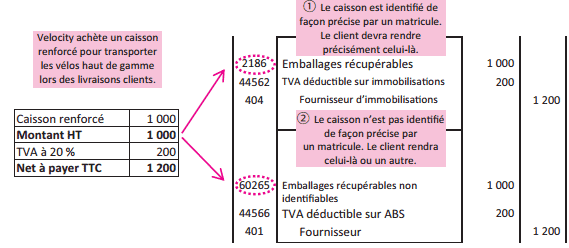

Les emballages récupérables

Ce sont des emballages susceptibles d’être provisoirement conservés par les clients et que le livreur s’engage à reprendre dans des conditions déterminées à l’avance.

A. Traitement comptable lors de l’achat

Seul l’énoncé permet de faire la distinction entre les deux catégories d’emballages lors de l’achat.

B. Traitement comptable lors de la vente de la marchandise emballée

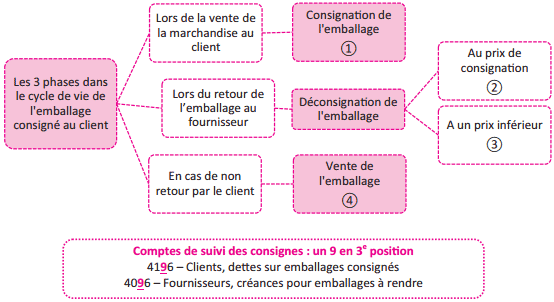

Ces emballages étant récupérables auprès du client, ils font le plus souvent l’objet d’une consigne (somme d’argent versée par l’acheteur en échange du prêt de l’emballage et qui sera remboursée à restitution de l’emballage) :

Consignation de l’emballage

Déconsignation de l’emballage au prix de consignation

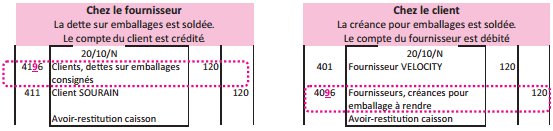

Le 20/10/N, l’emballage est restitué par le client. La consigne versée au départ fait l’objet d’une facture d’avoir.

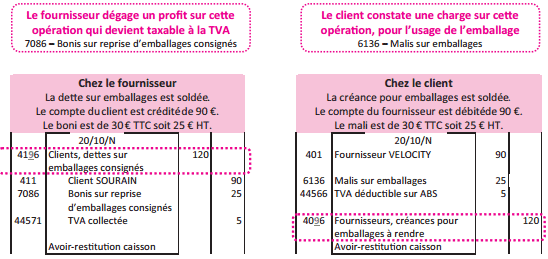

Déconsignation de l’emballage à un prix inférieur de consignation

Le 20/10/N, l’emballage est restitué par le client. Le fournisseur considère l’emballage abîmé et ne rend que 90 €.

Non-restitution de l’emballage

Le 20/10/N, le client annonce qu’il ne restituera pas l’emballage.

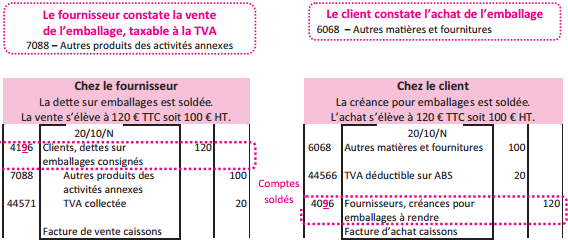

Que l’emballage soit restitué, déconsigné à un prix inférieur ou conservé par le client,

les comptes 4196 et 4096 doivent toujours être soldés à la fin des opérations.

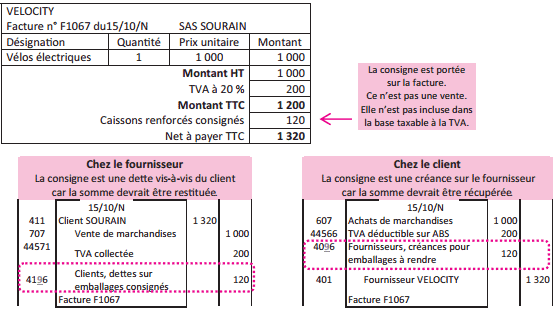

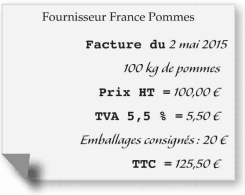

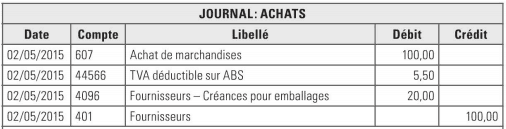

Si l’entreprise reçoit une facture d’un de ses fournisseurs où figurent des emballages consignés, ces derniers seront comptabilisés au débit du compte 4096 – Fournisseurs, créances pour emballages. Comme exemple, voici une facture d’achat à enregistrer.

Voici l’écriture que l’entreprise va passer.

Le prix des emballages. porté au débit du compte 4096 – Fournisseurs. créances pour emballages. devra être remboursé par le fournisseur quand l’entreprise lui aura rendu les emballages. Les emballages consignés sont enregistrés ici en TTC: on ne fait pas figurer la TVA, car la consigne n’est pas l’objet de la transaction.

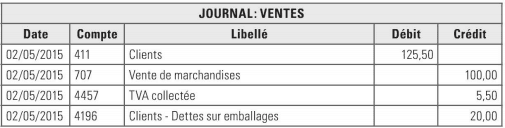

Du côté du fournisseur, l’enregistrement de la facture de vente se fait ainsi.

Retournons à la comptabilité de l’entreprise qui va maintenant enregistrer l’avoir que lui aura adressé son fournisseur auquel les emballages consignés ont été rendus.

Le compte 4096 est soldé par l’avoir correspondant aux emballages rendus. Plutôt que de faire un avoir uniquement pour ces emballages, le fournisseur aurait tout aussi bien pu constater le retour des emballages par une déduction sur une autre facture de marchandises.

Du côté du fournisseur, voici comment il enregistre l’avoir constatant le retour des emballages consignés.

En revanche, si l’entreprise ne rend pas ces emballages consignés ou ne les rend pas en totalité, le fournisseur va les lui refacturer et elle devra enregistrer cette facture ainsi.

Quand les emballages sont refacturés, quelle qu’en soit la raison (achat ou perte), la TVA est décomptée car la consigne est bien ici l’objet d’une transaction.

Si maintenant l’entreprise rend les emballages, mais que ceux-ci ont perdu de leur valeur – par exemple, parce qu’ils ont été abîmés-, voici comment elle enregistrera la facture des emballages consignés sur laquelle le fournisseur a décompté la partie des emballages consignés non abîmés.

Du côté du fournisseur, voici comment il enregistre la facture qu’il a envoyée à l’entreprise pour les emballages consignés non rendus ou rendus abîmés.

jacques Longang dit

Très bon manuel en ligne et pratique pour nous étudiant même si les numéro de compte ne sont pas les même que dans mon pays. Bravo pour ce travail

si vous avez aussi des documents sur le leasing, je serai preneur avec bcp de plaisir