On met à votre disposition un exercice avec correction sur l’acquisition des titres dont voici l’énoncé : La SA Rbineau, sous l’impulsion de son jeune directeur financier, a constitué un portefeuille de titres au cours de l’année N. Les éléments en sont les suivants :

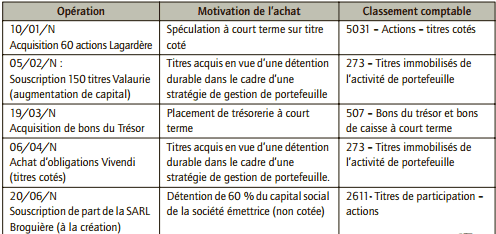

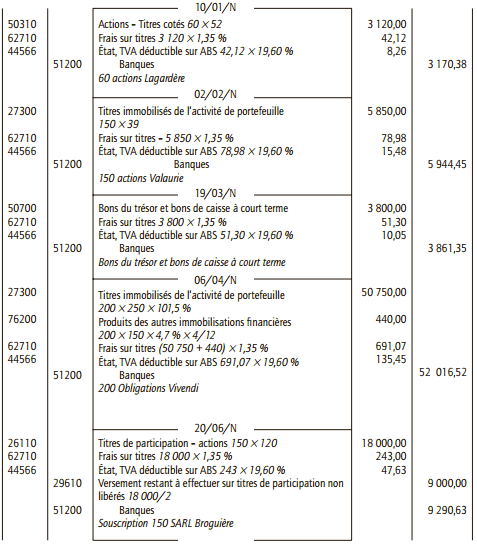

• 10 janvier N : acquisition de 60 actions Lagardère au cours unitaire de 52 € afin de réaliser un gain à brève échéance.

• 5 février N : acquisition de 150 titres à 39 € de la société Valaurie à l’occasion d’une augmentation de capital opérée par cette dernière. La SA Rabineau entend ainsi réaliser un investissement de long terme en vue d’en retirer une rentabilité satisfaisante. À la suite de cette acquisition, la SA Rabineau n’exerce aucun contrôle sur la société Valaurie.

• 19 mars N : Acquisition de bons du Trésor en vue d’un placement à court terme. Montant : 3 800 €.

• 6 avril N : achat en bourse de 200 obligations Vivendi d’un nominal de 250 €, taux 4,70 % au cours au pied du coupon de 101,50 %. Les intérêts seront payés le 30 novembre N. Ces titres sont acquis dans le cadre de la gestion d’un portefeuille de titres.

• 20 juin N : la SA Rabineau participe à la création de la SARL Broguière en souscrivant 150 parts sociales d’une valeur nominale de 120 € (sur un capital de 250 parts). Les titres sont libérés pour moitié. Le reste sera appelé dans 18 mois.

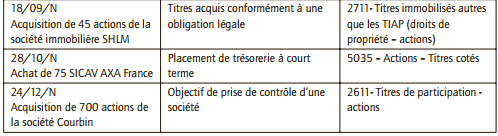

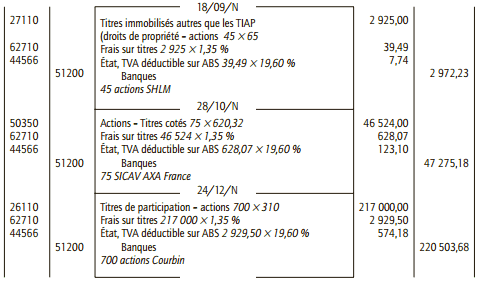

• 18 septembre N : acquisition de 45 actions de la société immobilière SHLM au prix unitaire de 65 € , afin de satisfaire l’obligation légale d’investissement dans la construction.

• 28 octobre N : acquisition de 75 actions de SICAV AXA France Opportunités (titres cotés) à un cours unitaire de 620,32 € en vue d’un placement de trésorerie à court terme.

• 24 décembre N : 700 actions de la société Courbin au prix unitaire de 310 €. Le capital de cette société est formé de 2 500 actions et la SA Rabineau entend en prendre à terme le contrôle.

La SA Rabineau a eu recours au même intermédiaire financier pour toutes ces transactions. Ce dernier a prélevé sur chacune d’entre elle une commission de 1,350 % (TVA au taux normal en sus). La SA Rabineau a opté pour l’enregistrement des frais en charge et tous les règlements ont été effectués par virement bancaire.

1) Déterminer pour chaque opération le classement comptable des titres entrant dans le patrimoine de la SA Rabineau.

2) Procéder à l’enregistrement au livre-journal de la SA Rabineau de chacune de ces opérations.

Correction de l’exercice sur l’acquisition de titres

1) Classement comptable

Pour chaque opération, il convient de mettre en évidence les raisons qui ont motivé l’achat.

2) Enregistrement comptable

Laisser un commentaire