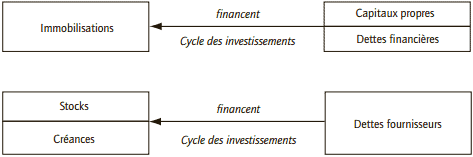

Les opérations de financement (Opérations d’investissements et opérations d’exploitation) sont celles qui permettent à une entreprise de recevoir des liquidités. Lors de la création d’une entreprise, le versement du capital social de départ constitue la première écriture de financement à comptabiliser.

Financement des investissements

a) Les apports de l’exploitant

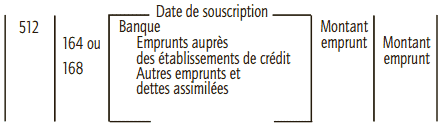

b) Les emprunts

Souscription de l’emprunt

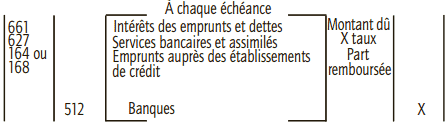

Remboursement de l’emprunt

L’emprunt peut être remboursé en totalité à l’issue de la période d’emprunt (in fine), mais il donne lieu le plus souvent à des remboursements échelonnés d’annuités.

Annuité = Amortissement de l’emprunt + Intérêts

Opérations de financement de l’exploitation

Le financement de l’exploitation est assuré par les fournisseurs (crédit accordé à l’entreprise) mais aussi par d’autres tiers.

a) Les apports de l’exploitant

![]()

Le solde de ce compte est débiteur si retraits > apports ou créditeurs si apports > retraits.

En fin d’exercice le solde du compte 108 − Compte de l’exploitant est viré au compte 101 – Capital.

b) Les techniques de financement bancaire

■ Les crédits bancaires courants

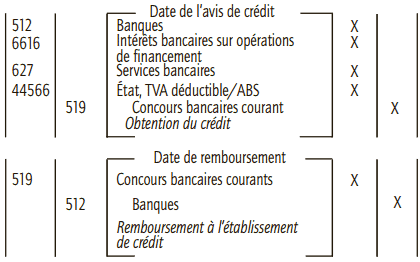

Les banques peuvent autoriser des concours bancaires : découverts, facilités de caisse, crédits de campagne. Le compte 512 devient alors créditeur. En fin d’exercice les comptes de banque créditeurs sont virés à un compte 519 – Concours bancaires courants (principe de non-compensation).

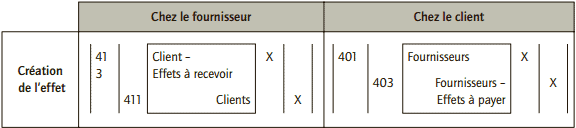

■ L’utilisation des effets de commerce

La lettre de change-relevé (LCR) est un titre négociable par lequel le tireur donne l’ordre au tiré de payer au bénéficiaire une somme déterminée, à une certaine échéance (le tireur est souvent le bénéficiaire).

Le billet à ordre-relevé (BOR) est un titre négociable par lequel le souscripteur s’engage à payer au bénéficiaire une somme déterminée, à une certaine échéance.

LCR et BOR peuvent être endossés au profit d’un tiers ou remis à l’escompte avant l’échéance par le bénéficiaire.

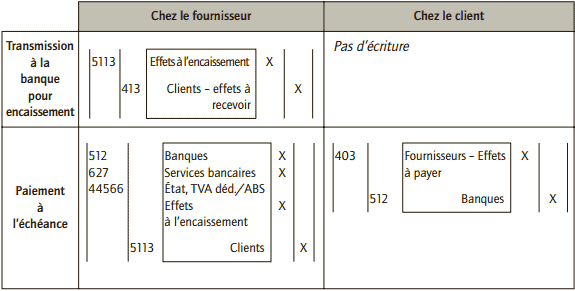

c) Remise à l’encaissement

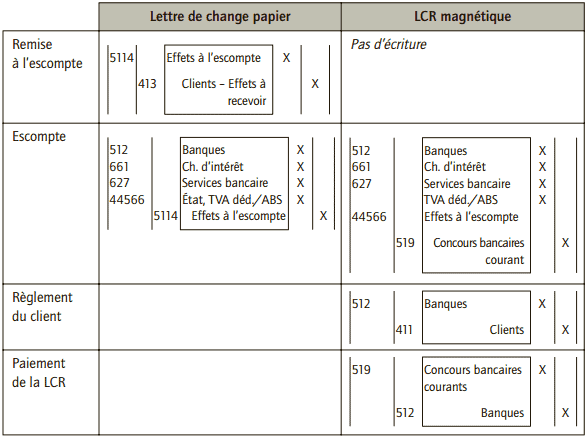

d) Remise à l’escompte

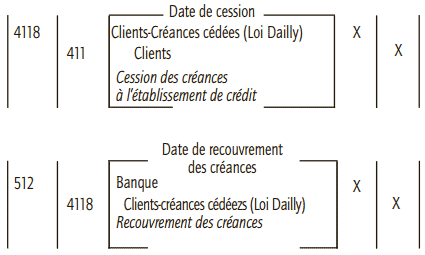

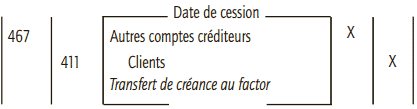

e) Cession et nantissement de créances professionnelles

Ce mécanisme permet d’obtenir un crédit d’exploitation en évitant le formalisme de la négociation d’effets de commerce ou le recours au découvert.

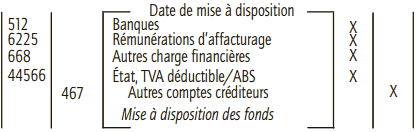

f) L’affacturage

Les créances commerciales sont cédées à un factor qui en assure le recouvrement moyennant une rémunération : commission d’affacturage + intérêts.

Souloumiac dit

J’ai l’impression que cette compta médiévale avec ses billets à ordre et ses fonds de roulement est dépassée.

N’y a-t’il pas quelque chose de plus simple et de mieux adapté pour les startups et les plateformes numériques?

JOb-Finder2022 dit

Bonjour, mon entreprise recoit de tres importantes subventions d investissements et je m interroge sur la facon dont elle les comptabilise. Elles sont en effet comptabilisees en deduction des immobilisations qu elles financent et non pas en # 139 comme vous le preconisez sur cette page. Le CAC indique dans le rapport annuel dans la partie sur les immobilisations corporelles que : « Cette subvention est comptabilisee au credit du compte « Subvention d investissement mis en concession » et amortie sur 10 ans au debit du compte « Amortissement subvention d investissement mis en concession ». Le montant net de ces subventions vient diminuer le solde du compte « Immobilisations biens de retour » figurant a l actif du bilan. » Si je comprends bien, cette option choisit par le CAC de ma societe vient fortement diminuer la presentation du bilan. D une part cela en diminue la taille (plus de 35 M€ de subventions pour un bilan d un peu plus de 50M€) et d autre part, cela permet de ne faire apparaitre nulle part au bilan le montant des subventions publiques recues. Pourriez-vous m eclairer sur la validite d une telle option de comptabilisation ?