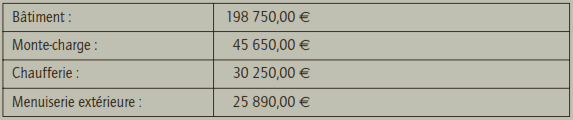

L’entreprise Lefrançois fait l’acquisition d’un bâtiment destiné à l’installation d’une nouvelle unité de production pour un montant global de 300 540 €. À la suite d’une étude technique, la valeur globale de ce bâtiment se décompose comme suit :

Le monte-charge doit être révisé tous les 3 ans, le coût prévisionnel est estimé à 15 000 €. Le bâtiment a une durée de vie estimée à 30 ans, le monte-charge et la chaufferie devront être remplacés au bout de 15 ans et la menuiserie extérieure au bout de huit ans. Ce bâtiment est réglé au promoteur par virement Société Générale n° 225666.

Comptabilisation d’une immobilisation corporelle

Travail à faire :

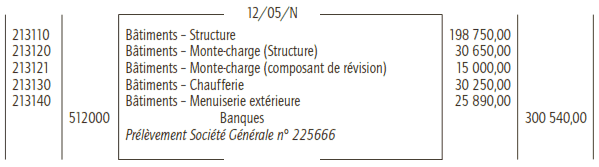

Enregistrer l’acquisition de ce bâtiment au journal général, sachant que l’entreprise Lefrançois a décidé d’enregistrer les dépenses de gros entretien en tant que composants de deuxième catégorie.

Corrigé de l’exercice

Les immobilisations décomposables sont constituées d’éléments identifiables ayant chacun des durées d’utilisation différentes et devant faire l’objet de remplacement à intervalle réguliers, ce qui est le cas des éléments constituant le bâtiment acquis par l’entreprise Lefrançois. Le coût d’entrée de cette immobilisation doit donc faire l’objet d’une ventilation par composant, chaque composant étant comptabilisé séparément dans un sous-compte du compte principal concerné.

Par ailleurs, les dépenses d’entretien faisant l’objet d’un programme pluriannuel d’entretien peuvent constituer, soit un composant isolé, soit une provision pour gros entretien. L’entreprise Lefrançois a choisi la première solution.

Le monte-charge sera donc lui-même décomposé de la façon suivante :

•Monte-charge (structure) : ………………………………..30 650,00 €

•Monte-charge (composant de révision) : …………….15 000,00 €

Total : ……………………………………………………………..45 650,00 €

Enregistrement comptable :

Laisser un commentaire