Dans cet exercice de comptabilité avec corrigé on va savoir comment comptabiliser les autres charges (Une charge est un emploi définitif correspondant à un appauvrissement de l’entreprise (voir aussi Comptabilisation des autres produits). D’autres éléments, calculés et non décaissés, constituent des charges : variation des stocks de biens achetés, dotations aux amortissements, dépréciations et provisions, valeur nette des éléments d’actifs cédés.. L’entreprise Lagent a reçu) durant le mois de novembre N les factures suivantes :

Comptabilisation des autres charges

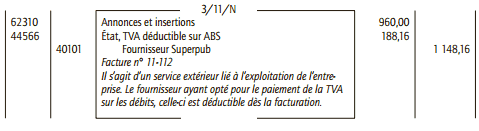

• 3/11/N : Facture n° 11-112 du fournisseur Superpub pour un encart publicitaire dans un quotidien local. Prix HT : 960 €. TVA au taux normal. Superpub a opté pour le paiement de la TVA sur les débits.

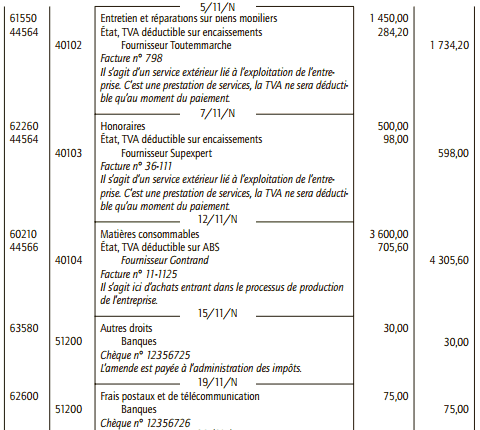

• 5/11/N : Facture n° 798 de l’atelier de réparation automobile Toutemmarch pour la réparation de la fourgonnette de l’entreprise Lagent. Prix HT : 1 450 €. TVA au taux normal. Aucune option n’est exercée pour le paiement de la TVA par l’atelier.

• 7/11/N : Facture n° 36-111 du cabinet d’expertise comptable Supexpert. Honoraires relatifs aux prestations du 3 e trimestre. HT 500 €. TVA au taux normal. Aucune option n’est exercée pour le paiement de la TVA par le cabinet.

• 12/11/N : Facture n ° 11-1125 du fournisseur Gontrand pour un achat d’autres approvisionnements. Prix HT : 3 600 €. TVA au taux normal.

• 15/11/N : Paiement d’une amende de M. Serdent, dirigeant de l’entreprise à la suite d’un stationnement irrégulier. Montant : 30 €. Chèque n° 12356725.

• 19/11/N : Achat de timbres postes : 75 €. Chèque n° 12356726.

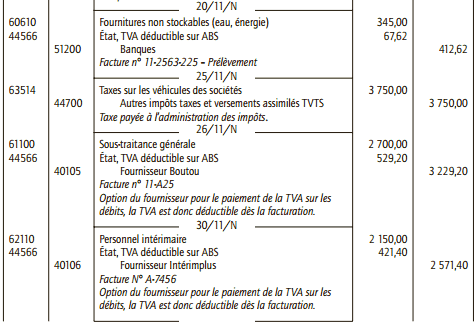

• 20/11/N : Avis de prélèvement de l’EDF pour la consommation d’électricité et de gaz des mois d’août et de septembre N (facture n° 11-2563-225). Prix HT : 345 €. TVA au taux normal. EDF a opté pour le paiement de la TVA sur les débits.

• 25/11/N : Taxe due à la suite de l’utilisation des véhicules de tourisme des sociétés : 3 750 €.

• 26/11/N : Facture n° 11-A25 du sous-traitant Boutou pour sa prestation du mois d’octobre. Prix HT : 2 700 €. TVA au taux normal. Boutou paie la TVA sur les débits.

• 30/11/N : Facture n° A-7456 de l’entreprise Intérimplus et relative à une prestation du mois de novembre. Prix HT : 2 150 €. TVA au taux normal. Intérimplus paie la TVA sur les débits.

Travail à faire :

Enregistrer ces opérations dans le livre journal de l’entreprise Lagent.

Solution de l’exercice :

Laisser un commentaire