Les charges, cette expression recouvre la même réalité tant en comptabilité générale qu’en comptabilité analytique. Généralement une charge correspond à un facteur d’appauvrissement pour toute entreprise. Elle contribue à diminuer le résultat de l’exercice.

Les charges sont liées à des décaissements de « monnaie » : achat et consommation de matières, salaire du personnel, frais d’entretien et de gestion, en effet les charges correspondent à des prestations reçues en contrepartie des décaissements.

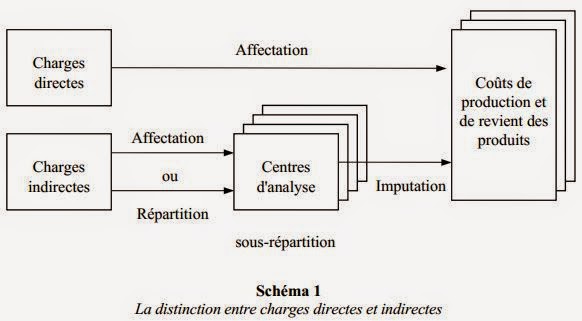

Distinction entre charges directes et indirectes en CAE

Les charges prisent par la CAE sont de deux types : les charges directes et les charges indirectes

Les charges directes :

Ce sont les charges qu’il est possible d’affecter « immédiatement » : c’est-à-dire sans calcul intermédiaire, au coût d’un produit déterminé. Ces charges peuvent concerner le coût d’un produit ou d’une commande.

Une charge est dite directe lorsqu’elle concerne uniquement une seule section.

Exemple 1 : achat de MP ne concerne que la section « achat, approvisionnement » ;

Exemple 2 : la main d’œuvre directe MOD (salaire de l’ouvrier qui travail uniquement dans un seul atelier)

Les charges indirectes :

Ce sont les charges qu’il n’est pas possible d’affecter « immédiatement » à un coût particulier. Elles nécessitent un calcul intermédiaire pour être imputées au coût d’un produit ou activité. Autrement dit : Une charge indirecte est une charge qui concerne plusieurs sections à la fois, la répartition des charges indirectes suppose des calculs intermédiaires en vue de leur imputation au coût.

Exemple : la consommation de l’électricité dans l’entreprise, l’assurance des locaux, les charges d’administration générale qui concernent plusieurs services et sections.

Remarque importante : Une distinction doit être opérée entre les expressions « affectation » et « imputation » :

- L’affectation correspond à une répartition des charges sans calcul intermédiaire ;

- L’imputation correspond à une répartition des charges avec un calcul intermédiaire.

Ce processus peut être schématisé comme suit :

Les sections analytiques (ou centres d’analyse):

Le traitement des charges indirectes nécessite de procéder à un découpage de l’entreprise en centres d’analyse qui correspondent le plus souvent à des services ou à des divisions fonctionnelles. La qualité de découpage conditionne la pertinence du calcul des différents coûts.

Exemple de sections :

- Section administration ;

- Section entretien ;

- Section achat ;

- Section production ;

- Section distribution.

L’activité des centres d’analyses doit être mesurée par une unité de mesure physique (kg, heure…), or cela n’est pas toujours faisable, d’où la distinction de deux catégories de centres d’analyse :

Les centres d’analyse opérationnels : ce sont des centres dont l’activité peut être mesurée par une unité de mesure physique nommé unité d’œuvre.

Les centres d’analyse opérationnels se subdivisent en :

- Centres principaux : Centres dont les coûts sont imputés directement aux coûts de produits (par exemple : approvisionnement, production, distribution…).

- Centre auxiliaires : Centres dont les coûts sont imputés à d’autres centres (gestion de personnel par exemple). Ce sont aussi des sections (centres) dont l’activité profite a d’autres sections (principales et/ ou auxiliaires).

Les centres d’analyse de structure : Ce sont les centres dont l’activité ne peut être mesurée par une unité d’œuvre physique. Et pour pallier à ce problème l’imputation se fait à l’aide d’un taux de frais calculé à partir d’une assiette de frais (base monétaire).

Remarque :

On peut dire que les sections auxiliaires n’existent que dans le but de faciliter le travail aux sections principales.

Il n’existe pas de norme ni d’idéal quant au nombre de centres qu’il est nécessaire de distinguer. Il convient néanmoins de remarquer qu’un nombre insuffisant de centres appauvrit l’analyse alors qu’un nombre élevé la complexifie.

Répartition primaire des charges indirectes:

La répartition primaire consiste à ventiler (répartir) les charges indirectes entre tous les sections analytiques (principales et auxiliaires). Cette ventilation s’effectue soit par affectation, soit par répartition.

Lorsqu’il existe des moyens de mesure (bons de sortie de magasin, compteurs) les charges indirectes sont affectées aux centres, proportionnellement aux quantités utilisées. Dans l’hypothèse contraire, les charges sont réparties entre les centres concernés à l’aide de clés de répartition technique et comptable.

Répartition secondaire :

Consiste à répartir, suivant des clés de répartition, le total de la répartition primaire de chaque centre auxiliaire entre les centres auxquels il a fourni des prestations. Il est important de souligner que les centres receveurs de présentations peuvent être eux-mêmes des centres opérationnels ou des centres de structure.

A noter qu’au terme de cette répartition on ne dispose des charges que dans des sections principales et de structures. Alors que les sections auxiliaires sont entièrement réparties (total = 0).

Les prestations réciproques :

Les cessions de prestations entre les centres d’analyses s’effectuent selon la méthode des transferts croisés lorsque deux ou plusieurs centres auxiliaires se fournissent simultanément des prestations. Avant de procéder à la répartition secondaire, il est obligatoire de calculer le total de chaque centre auxiliaire à l’origine des prestations réciproques. Ce total tient compte des prestations reçus d’un ou de plusieurs centres d’analyse .

Les prestations réciproques entre les centres d’analyse (sections analytiques) conduisent le gestionnaire à répondre à des questions comme :

Quel est le total de chaque centre ?

Quelle est la part du coût transféré ?

Quelle est la part du coût reçu ?

Et pour répondre à de telles questions le gestionnaire aura recours à un système de n équations et n inconnues. Et ce en posant en inconnu le total de chaque centre (X, Y)

Pour conclure voici 4 exercices corrigés sur la répartition des charges indirectes pour appliquer la partie théorique .

Amadou Sadio Touré dit

Bonne explication

Orchella dit

J’apprécie énormément votre travail il est superbe. Merci beaucoup. Et surtout beaucoup de courage.