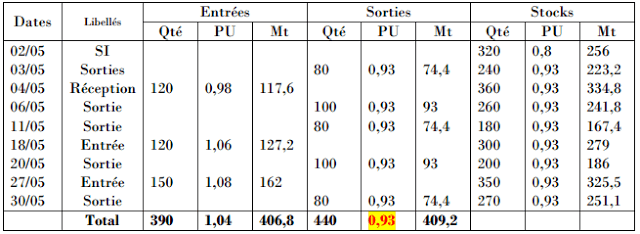

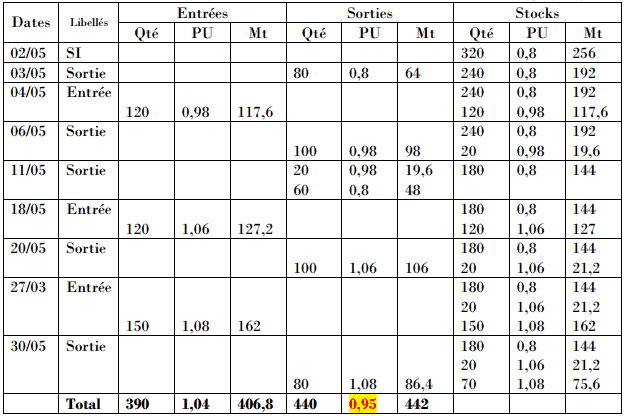

Dans cet exercice on va présenter le compte d’inventaire permanent on utilisant deux méthodes : en évaluant les sorties au coût moyen unitaire pondéré de fin de période et par la méthode du dernier entré, premier sortie (LIFO). Les mouvements de la matière première M pendant le mois de Mai ont été les suivants :

- 02 Mai : Un stock : 320 Kg à 0,80 Dh le Kg ;

- 03 Mai : Sortie de 80 Kg pour la commande n° 436 ;

- 04 Mai : Réception de 120 Kg facturés à 0,98 Dh le Kg ;

- 06 Mai : Sortie de 100 Kg pour la commande n° 436 ;

- 11 Mai : Sortie de 80 Kg pour la commande n° 439 ;

- 18 Mai : Entrée de 120 Kg au prix de 1,06 Dh le Kg ;

- 20 Mai : Sortie de 100 Kg pour la commande n°438 ;

- 27 Mai : Entrée de 150 Kg au prix de 1,08 Dh le Kg ;

- 30 Mai : Sortie de 80 Kg pour la commande n°440.

Travail à faire :

1°/ Présenter le compte d’inventaire permanent en évaluant les sorties au coût moyen unitaire pondéré de fin de période.

2°/ Présenter le compte d’inventaire permanent en évaluant les sorties suivant : la méthode du dernier entré, premier sortie (LIFO).

Solution :

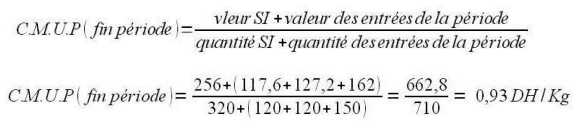

1°/ CMUP de fin de période :

2°/ La méthode du dernier entré, premier sortie (LIFO).

Laisser un commentaire